מזמן לא כתבתי על רעיון השקעה מעניין. אני אשתדל לכתוב יותר על חברות בחודשים הקרובים שכן יש מספר חברות מעניינות שנכנסו לרשימת המעקב שלי.

מזמן לא כתבתי על רעיון השקעה מעניין. אני אשתדל לכתוב יותר על חברות בחודשים הקרובים שכן יש מספר חברות מעניינות שנכנסו לרשימת המעקב שלי.

כפי שסיפרתי במכתב הרבעוני האחרון של הקרן, התפניתי מכל עיסוקי ביעוץ והייטק ואני מתרכז רק בניהול הקרן וההון העצמי.אין ספק שהזמן שהתפנה עוזר לי בניתוח חברות ופגישות עם הנהלות ועל אף איבוד ההכנסה בטווח הקצר אני מאמין שמצבי הכלכלי ישתפר בטווח הארוך (זו כוחה של הריבית דריבית).

ניצלתי את החודשים האחרונים לפגישות ושיחות עם הנהלת סיליקום, סאני, סומוטו, אבן קיסר ועוד חברות בארץ ובחו”ל. אבל ברשומה הזאת אני רוצה לספר על אחד החברות שהשקענו בה לפני כמה חודשים ואנו עדיין חושבים שהיא אחד ההשקעות המענינות בתיק שלנו.

קבלו את טלסיס:

מה שמעניין הוא שברשומה הזאת אני כמעט לא אדבר על טלסיס עצמה וזאת למה? בגלל שהיא לא ממש מענינת. לפני שאתם שולחים אותי לבדיקת שפיות אני רוצה להציג את ואריסייט.

לפני בערך חצי שנה כאשר עברתי באופן סיזיפי על כל החברות בבורסה הישראלית נתקלתי בטלסיס. אני מכיר את החברה ואת ההנהלה כבר הרבה שנים שכן עבדתי מולם בגלגול הקודם כמהנדס אלקטרוניקה. כאשר פתחתי את הדוחות ציפיתי לראות הכנסות יציבות, רווח של כמה מיליונים ואז ראיתי ששווי שוק של החברה הוא מעל 200 מיליון שקל ומשהו לא הסתדר לי במספרים. בדוחות גיליתי שהם רושמים הכנסות מחברה כלולה ואז זה התחיל להיות מעניין, שכן הסתבר שהחברה הכלולה הרוויחה ב2016 כמעט פי 2 מטלסיס עצמה.

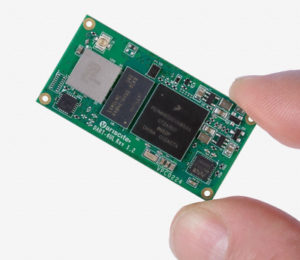

אז מי זאת החברה הכלולה אתם שואלים? אז “הכלה” שלנו היא –ואריסייט: חברת ואריסייט מוכרת SOM -למי שלא מהנדס אלקטרוניקה מדובר בלוח מחשב מבוסס על מעבד של יצרניות שבבים מובילות כמוQualcom, Broadcom,Freescale. כלומר החברה לוקחת מעבד ובונה כרטיס אלקטרוני, מפתחת תוכנה יעודית, מעבירה את המודול את כל התקנים הדרושים ומוכרת ללקוח הקצה מוצר מוגמר.

למה זה טוב? : חברת ואריסייט מוכרת את המודולים שלה ללקוחות קצה שלא רוצים לפתח ASIC (לייצר שבב) יעודי. לפתח ASIC עולה הרבה מאוד כסף ולכן לקוחות שמעונינים למשל ב10-50 אלף מודולים לא יפתחו ASIC יעודי. נשאלת עוד שאלה למה שחברת הקצה לא תקנה את השבבים מיצרנים מובילים ותפתח את המודולים האלקטרוניים בעצמה? יש עלויות פיתוח גבוהות גם לפיתוח הכרטיס אלקטרוני וכתיבת תוכנה של המודול ובנוסף מדובר בזמני פיתוח של 1.5-2 שנות עבודה של מהנדס כולל כתיבת תוכנה.

חשוב לזכור שבשביל למכור מודולים ללקוחות קצה חייבים להעביר אותם את כל התקנים הרגורלטוריים -דבר שיכול לדרוש מהחברה המייצרת מספר שלבי יצור ולכן מובן היתרון של לרכוש מוצר מוגמר מיצרנית הSOM .

שאלה נוספת שאפשר לעלות למה שחברת המעבדים עצמה לא תפתח את מודול? התשובה בגלל שמבחינת חברות הענק מדובר בשוק זניח שדורש תמיכה מרובה. ולכן חברות המעבדים מתרכזות ביצור המעבדים ולכל היותר דואגות לספק reference design.

גם הנהלת טלסיס חושבת שיש יתרון בלרכוש מוצרים מוגמרים על פני פיתוח עצמאי:

מתוך הדוח השנתי של 2017:

“בשנים האחרונות, לקוחות מעדיפים לאמץ פתרונות SOM( פתרונות מדף) על פני פיתוח של מודולים ספציפיים למוצר אותו הם מייצרים, משום שזה פשוט יותר, מקצר תהליכי פיתוח של מוצרים חדשים וכלכלי יותר בכמויות של עד 10,000 יחידות. כתוצאה מתהליך זה, נישת שוק ה – SOM מתאפיינת בצמיחה חזקה “

מכל הכתוב למעלה אין ספק שיהיה ביקוש גדול למוצרי ואריסייט בעתיד, במיוחד בגלל הגדילה בכל נושא הIOT. זה מה שהנהלת החברה חושבת על ההתפתחויות בתחום:

מתוך הדוח השנתי של 2017:

“שוק ה – SOM הינו שוק שנאמד בהיקף של מעל מיליארד דולר אשר צומח מדי שנה. היסטורית שוק זה נשלט על ידי מודולים בפיתוח עצמי ומערכות הפעלה שפותחו עצמאית על ידי הלקוחות. נישת שוק ה-SOM הינה בעלת הגידול המהיר ביותר בשוק לוחות המחשב (Boards Computer )ונאמדת בשיעור צמיחה שנתי מורכב של 15% .שוק זה נאמד בשנת 2015 בכ-880 מיליון דולר.”

נראה שואריסייט נמצאת בנישה שצומחת מהר מאוד וגם לא צפויה הרעה עסקית בשנים הקרובות. גם הנתונים העסקיים בטבלה למטה תומכים בטיעונים הללו.

המספרים של ואריסייט

| שנה | 2012 | 2013 | 2014 | 2015 | 2016 | *2017 |

| הכנסות | 14,903 | 25,002 | 32,492 | 46,945 | 78,387 | 104,484 |

| רווח גולמי | 7,909 | 12,931 | 13,352 | 19,539 | 40,792 | 49,107 |

| שולי רווח גולמי | 53.07% | 51.72% | 41.09% | 41.62% | 52.04% | 47% |

| רווח תפעולי | 6,428 | 10,471 | 9,512 | 15,696 | 34,310 | 38,107~ |

| שולי רווח תפעולי | 43.13% | 41.88% | 29.27% | 33.43% | 43.77% | 40%~ |

| רווח נקי | 5,236 | 8,915 | 8,322 | 12,799 | 28,470 | 34,091~ |

| שולי רווח נקי | 35% | 35.6% | 25.6% | 27.2% | 36.3% | 33%~ |

*ב2017 החברה הכלילה את הפעילות של SOM בדוחות ולכן החישוב של הרווח התפעולי הוא על סמך השערות שבוצעו

אפשר להתרשם בטבלה מהתוצאות הלא פחות ממדהימות של ואריסייט. הכנסות החברה צמחו בכמעט 40% בשנה ב6 השנים האחרונות תוך שמירה על מרווח הרווחיות הגולמית והתפעולית והרווח הנקי צמח ב35% בשנה. הנהלת החברה מזהירה שהרווחיות הגולמית תשחק בעתיד בגלל תחרות ולכן אני מניח שנראה ירידה מסוימת ברווח הגולמי. בגלל הגדילה בכמויות המכירה החברה כנראה כן תצליח לשמור על מרווח תפעולי גבוהה.

חשוב לזכור שטלסיס לא מחזיקה ב100% מהון המניות ולכן לא כל הרווח הולך לבעלי המניות של טלסיס. לפי תחזיות ההנהלה, טלסיס תחזיק כ70% מהון מניות של ואריסייט במהלך 2018 (אחרי שהחברה תסיים לקנות את המניות של בעלי העניין האחרים)-כלומר רק 70 אחוז מהרווח שייך לבעלי המניות. 25% אחוז הנותרים שייכים לארלדן אחזקות שהוא גם בעל השליטה בטלסיס והבנתי שהוא התעקש גם להגדיל את חלקו בואריסייט ישירות ו5% אחוז נותרים ישארו אצל המייסדים.

המספרים של חברת ההפצה

אחרי שדיברנו על ואריסייט בואו נדבר בכמה משפטים על מגזר הפצת הרכיבים. מגזר ההפצה של טלסיס הוא ידוע ובעל שם טוב אצל החברות בתעשיה, מדובר בחברה ותיקה בנוף ההייטק הישראלי. החברה עוסקת בשיווק רכיבים למגוון חברות הייטק ומשמשת כיבואן רשמי של טקסס אינסטרומנטס (TI) בישראל. הנהלת החברה ידועה בשמרנותה ובעבר חברה ישבה על מצבורי מזומן נדיבים.

| שנה | 2012 | 2013 | 2014 | 2015 | 2016 | *2017 |

| הכנסות | 189,481 | 163,457 | 175,342 | 190,039 | 214,908 | 207889 |

| רווח גולמי | 32,204 | 25,091 | 28,981 | 19,539 | 31,147 | 27000 |

| שולי רווח גולמי | 17.00% | 15.35% | 16.53% | 16.39% | 15.17% | 13% |

| רווח תפעולי | 8,459 | 2,928 | 6,985 | 9,526 | 9,528 | 4500 |

| שולי רווח תפעולי | 4.46% | 1.79% | 3.98% | 5.01% | 4.43% | 2.1% |

*ב2017 החברה הכלילה את הפעילות של SOM בדוחות ולכן החישוב של הרווח התפעולי הוא על סמך השערות שבוצעו

אפשר לראות מהטבלה למעלה ש2017 לא הייתה מזהירה לטלסיס עצמה בעיקר בגלל הירידה בשער הדולר שגרמה לשחיקה במרווח הגולמי. חשבתי הרבה למה שיבואן יסבול מירידה בשער הדולר אז הסיבה לפי דעתי בגלל שהחברה מוכרת ללקוחות ישראלים לפי שווי דולרי אבל את הכסף מקבלת בשקלים. זה משהו שדי נפוץ במגזר הרכש בהייטק שעושים חשבונית בדולרים ומקבלים בשוטף פלוס בשקלים לפי שער הדולר הנקוב ביום העסקה. לפי דעתי 2018 תהיה שנה טובה יותר בתחום ההפצה בגלל שאין שינוי חד במטבעות כמו שהיה ב2017 ובנוסף הגדילה החדה בBacklog של החברה שגדל ל90 מיליון מול 45 שהיה בסוף 2016.

אז כמה החברה המאוחדת שווה?

לפי דעתי, באם ואריסייט הייתה נסחרת בארה”ב היא הייתה מקבלת מכפיל תפעולי סביב 20 בגלל הצפי להמשך צמיחה. לפי דעתי מכפיל תפעולי שמרני של 12 יתן לנו מרווח בטחון אם החברה תאט את הצמיחה בעתיד. (לדוגמה סיליקום שצומחת הרבה פחות ושולי רווח גולמי ותפעולי נמוכים יותר נסחרת במכפיל תפעולי של 14 אחרי הירידות האחרונות).

לפי הערכות שלי ואריסייט הרוויחה סדר גודל של 38 מיליון תפעולית ב2017. צריך להתחשב פה בהפחתות של נכסים בלתי מוחשיים שהיו בדוח בשביל לקבל את הרווח המיצג. אם נניח המשך צמיחה כפי שהחברה צופה ושחיקה מסוימת ברווח הגולמי אז נקבל שואריסייט יכולה להרוויח תפעולית סביב ה44 מיליון ב2018 וגם אם תהיה האטה נוספת ב2019 הם יגיעו למספרים האלו בוודאות גבוהה.

אם נתן לחברה מכפיל תפעולי של 12 נקבל שווי פעילות של 528 מיליון. חשוב לזכור שרק 70 אחוז שייכים לבעלי מניות של טלסיס ולכן מדובר פה ב370 מיליון לבעלי מניות של טלסיס. מעניין לזכור שפעם אחרונה שטלסיס וארלדן (החברה ששולטת בטלסיס ) קנו מניות ואריסייט מבעלי עניין, העסקה בוצע לפי שווי של 65 מיליון דולר שזה סביב 240 מיליון שקל לכל ואריסייט. חשבתי לא מעט למה שבעלי העניין בואריסייט ירצו למכור במחיר נמוך משמעותית מהשווי האמיתי ואין לי תשובה חד משמעית אבל מהשיחות שניהלתי אם החברה הבנתי שמי שהקים את ואריסייט רצה לעשות אקזיט, ולכן הסכים למכור את המניות. חשוב גם לזכור שהנהלת טלסיס ידוע בשמרנותה ורצתה לעצמה מרווח בטחון בעת רכישת המניות באם הצמיחה תקטן.

פעילות הפצת הרכיבים של טלסיס שווה כנראה סביב ה70-80 מיליון שקל. שכן הרווח צפוי לגדול בשנים הקרובות. לחברה יש חוב נטו רק של 30 מיליון מיליון מה שמצביע שוב על שמרנות ההנהלה.

סיכום שווי

| ואריסייט | 370 מיליון |

| טלסיס הפצה | 70 מיליון |

| חוב נטו | (30) מיליון |

| שוו פעילות | 410 מיליון |

שווי שוק של טלסיס המאוחדת נכון לכתיבת שורות אלו היה סביב ה260 מיליון

סיכום

מה שאני אישית אוהב בטלסיס זה שאני לא יודע איפה הUpside נגמר. כלומר גם כאשר השקעתי בזמנו בפוינטר או בפלוס500 לא חשבתי שאני אעשה פי 5 על הכסף. צריך לעקוב אחרי ההתפתחויות בחברה ולראות שהנהלת החברה מצליחה לתרגם אם המומנטום העסקי והפוטנציאל להמשך צמיחה. ממה שהבנתי ממספר אנליסטים שדיברתי איתם ומביקור שעשיתי בטלסיס עצמה מה שההנהלה ראתה בעת ביצוע העסקה זה בעיקר שואריסייט כמעט לא השקיעו בשיווק לפני שטלסיס נכנסו לתמונה. הבנתי שמונה סמנכ”ל שיווק חדש בואריסייט ויהיה מעניין לעקוב אחרי ההתפתחויות.

כמובן שיש סיכונים כמו עצירת צמיחה בואריסייט, תחרות, האטה כללית וגם זה שהחברה מדווחת על בסיס חציוני לא עוזרת אבל לפי דעתי הסיכויים בחברה עולים עשרות מונים על הסיכונים.

אם נהניתם מהפוסט שתפו בבקשה, לעדכונים שותפים הוסיפו את כתובת המייל שלכם בעמוד הבית בבלוג.

חשוב להזכיר שאני לא יועץ השקעות, אני טועה המון בניתוחים שלי ואין המלצה לקניה או מכירה של המניות המוזכרות

אני וקרן קפלר מחזיקים במניות טלסיס

מעניין מאוד

תודה

אני ממש לא מכיר את טלסיס ורק רפרפתי פעם בדוחות שלה כי היא באותה נישה של אסטיגי. היא שלחה הודעה לבורסה לפני כשנה שיש לה בעיות עם TI. אני לא יודע אם זו הסיבה ש 2017 היתה קשה עבורה. אבל מדובר במגזר מאד תחרותי עם שוליים צרים. אני לא באמת מכיר לעומק, אבל מגזר קשה.

כן ראיתי כמובן בזמנו את ההודעה. לפי הנהלה לא מורגשת השפעה על נפח הפעילות ו רווחיות (בינתיים) ב2017 לפחות לפי מה שהם אמרו המטבעות היו הגורם המשפיע.

הודעה של TI לא נוגעת כמובן לואריסייט אלה רק למגזר ההפצה ולכן גם אמרתי שאני חושב שטלסיס עצמה לא כל כך מענינת.

אני מסכים שוק קשה במגזר ההפצה ומצד שני טלסיס עובדים הרבה עם חברות ביטחוניות ולכן אני חושב שהם ימשיכו באותה דרך פחות או יותר. הם צריכים להרוויח כמה מיליונים במגזר הזה

מתוח מקצועי ומרשים!נהנתי

מעניין. כמו כמה אחרים כאן, גם אני חושב שהתחום קשה עם תחרותיות קשה. אבל כמה חברות ישראליות הוכיחו שהן יודעות לפרוץ לאורך זמן עם ההנהלה הנכונה.

אני לא מבין מה זאת אומרת תחום קשה? ואריסייט נהנית כבר הרבה שנים מצמיחה חזקה בשולי רווח דמיוניים -הלוואי שכל חברה שאני מחזיק (אולי חוץ מפלוס) הייתה נהנית מתנופה עסקית כזאת. יש תחרות כמובן אבל צריך להבין קצת יותר מאיפה מגיע הצמיחה והאם היא תימשך. זא לא שהיה להם איזה לקוח חד פעמי יש פה מגוון סיבות כמו ניסיון של הרבה שנים, גב כלכלי חזק, גמישות ביצור (אין הרבה חברות פיתוח שמחזקיות מכונות להרכבה) …

לגבי הפצת רכיבים אין ספק שוק קשה אבל טלסיס שחקן מוביל בשוק הזה וזה כנראה ימשך בשנים הקרובות. אין לי ציפיות גבוהות ממגזר ההפצה

שלום רב

ראשית תודה על המאמר. מעניין.

שנית שאלה כללית – סאני ב186 ירדה לא מעט לאחרונה.. האם לדעתך יש שינוי פונד’ משמעותי?

או סתם מכה קלה בכנף? תודה רבה

הדוח לא היה מזהיר בסאני שכן נראה ש2017 הייתה טובה במיוחד בכל הפרמטרים התפעוליים.

.אחד הסיבות שהמניה לא מגיע לשווי ההוגן הוא לפי דעתי בגלל שהשוק מתקשה לתת לחברה מכפיל מייצג.

לפי שיחות שניהלתי עם האנליסטים אז בנוסף לדברים שכתבתי גם הS9 פחות להיט מS8 בעיקר בגלל שמדובר במכשיר שהוא כפי שהחברה אמרא “Evolution” ולא “Revolution” כלומר בערך אותו מכשיר כמו S8. הבנתי שסמסונג עובדים על פיתוח של מכשיר חדש שיתן מענה לאיפון x אז כנראה יש למה לצפות

#לי ולקרן קפלר אין עניין בחברה

עדכון על טלסיס – 03/7/2018

המשך שינוי במדיניות התקשרות של TI (ספק עיקרי) יכנס לתוקף ב-2019,תתכן השפעה לרעה בתוצ’ החב.

https://maya.tase.co.il/reports/details/1171500

מה דעתך?

איחטיאנדר -לגבי TI זה עלול לפגוע רק במגזר ההפצה. אני הנחתי במודל שלי רווח תפעולי של 6-7 מיליון במגזר הזה מול 38 בואריסייט. אולי תהיה פגיעה מסוימת לא כזה מעניין שכן הכל תלוי בביצועים של ואריסייט.(חשוב להבין שTI כבר הפעילו חלק מהשינוי וזה אפשר לטלסיס לפנות ללקוחות שלא יכלו לפנות עליהם בעבר לחיוב והמרווחים בתחום ירדו לשלילה)

דיברתי אגב לפני שבועיים עם החברה כנראה מה שיקרה זה שברווח גולמי תהיה שחיקה בהפצה אבל הכמויות יגדלו ולכן כנראה הרווח התפעולי ישמר.

מבחינתי אין שום שינוי בהערכות