הפוסט של טלסיס ווראסייט מלפני שנה היה הפוסט הנקרא ביותר בשנה האחרונה, שזכה למעל 4,000 צפיות. מחיר המניה עלה בערך 28% מאז כתיבת הפוסט וגם העסק עצמו התקדם. אני שמח שהפוסט הביא ערך לקוראים. חשוב להדגיש שלא כל רעיון השקעה שאכתוב עליו יצליח וייתכן ואשנה את דעתי לאחר הכתיבה ולא אספיק לעדכן בפוסט נוסף. אבל אני משתדל להשתפר עם כל חברה שאני עובר עליה וכך הצלחה עתידית מובטחת.

הפוסט של טלסיס ווראסייט מלפני שנה היה הפוסט הנקרא ביותר בשנה האחרונה, שזכה למעל 4,000 צפיות. מחיר המניה עלה בערך 28% מאז כתיבת הפוסט וגם העסק עצמו התקדם. אני שמח שהפוסט הביא ערך לקוראים. חשוב להדגיש שלא כל רעיון השקעה שאכתוב עליו יצליח וייתכן ואשנה את דעתי לאחר הכתיבה ולא אספיק לעדכן בפוסט נוסף. אבל אני משתדל להשתפר עם כל חברה שאני עובר עליה וכך הצלחה עתידית מובטחת.

לפני שנה בערך, מצאתי יהלום נוסף, שעוד לא יצא לי הזדמנות לספר עליו לקוראים. זה זמן טוב לכתוב על החברה.

פייטון פלאנאר – (נסחרת בתל אביב תחת הסימבול פייטון) ונסחרת בבורסה של בריסל (Pay.br)

חברת פייטון

טכנולוגיה – לפני שנדבר על הפרופיל הפיננסי ועל המצב המעניין חשוב להבין מה החברה עושה. פייטון היא יצרנית שנאים פלנאריים על פי דרישות הלקוח. למי שהוא לא מהנדס שנאי לרוב משמש להעברות הספק והמרות מתחים. הטכנולוגיה של שנאים פלנאריים שונה משנאי קונבינציונלי בזה שהליבה של השנאים הפלאנאריים לרוב מיוצרת מחיווט על פני מעגל מודפס (PCB) או עלי יד הצמדת שכבות נחושת, בניגוד לשנאי הרגיל ששם החייוט של חוט דק על גבי ליבה.

ההבדל הטכנולוגי מאפשר לשנאי הפלאנרי להיות יותר יצורי ומדויק, יותר נציל בהעברת הספק, יותר קטן בגודל ולעבוד בתדרים הרבה יותר גבוהים מהשנאי הרגיל. החיסרון של השנאים הפלנארים הוא המחיר הגבוה יותר ושיותר קשה למצוא מוצר מדף וצריך לפנות לחברה ולבקש לתכנן דוגמה, תהליך שיוצר עלויות נוספות. חשוב להדגיש שגם את השנאי הרגיל צריך לרוב לתכנן על פי דרישות המהנדס, אם כי פרק הזמן לתכנון כזה קטן בהרבה ולרוב הדוגמאות מגיעות בחינם.

מגמות השוק

במצגת משקיעים נדירה ביותר (החברה ממש סולדת משוק ההון) החברה ציינה כמה מהיתרונות שלה:

- Full Customization – Long Design Cycle

- Long Distance Runner

- We have R&D to innovate

ובנוסף החברה גם ציינה את הגמות בשוק

- Customization and Great Reaction

- Great Efficiency/Green Technology

בתור מהנדס חשמל שעבד הרבה עם שנאים בתכנוני ספקי כוח אני רואה את התמונה כדלקמן: פייטון עבדו בנישה שהייתה פחות מפותחת עד לפני כמה שנים בגלל שהיתרון לנצילות של השנאי לא באמת היה קריטי במוצרים שלא עבדו מסוללה ובזרם חזק . להרבה יצרנים היה חשוב הרבה יותר כנראה לקנות מוצר זול שעושה את העבודה מאשר ללכת על מוצר ייחודי ולשלם מחיר גבוה יותר.

נשאלת השאלה מה השתנה ולמה פתאום פייטון הופכת לאטרקטיבית?

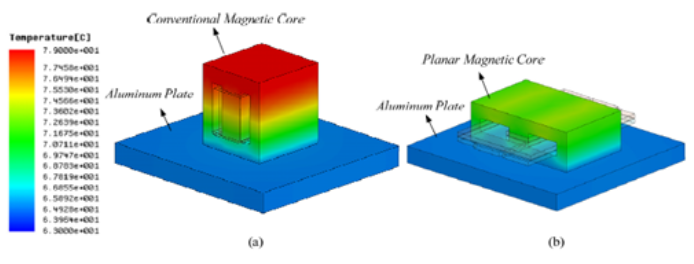

בשתי מילים– רכב חשמלי. הרכב החשמלי הולך לכלול הרבה מאוד שנאים פלנאריים בתכנון, שיעשו את המרת המתח למגוון מנגנונים. שנאי הוא רכיב זול ב-BOM של הרכב ומצד שני זה רכיב שאחראי על פיזוי הספק. יכולת להגברת ניצולת מסוללה היא מרכיב קריטי ברכב חשמלי ולכן הפוטנציאל הגדול להכנסת שנאים פלאנריים. העניין הוא שככל ששנאי מתחמם יותר כך הוא מבזבז יותר חום והנצילות יורדת.

זאת דוגמה העושה סימולציית המרת הספק בין שנאי רגיל לשנאי פלאנרי.

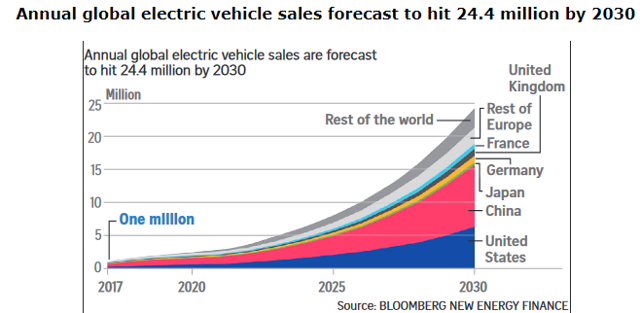

התפתחות רכב חשמלי

לפי אתר בלומברג מכירות של רכבים חשמליים צפוייות לזנק פי 25 בעשור הקרוב.

ציפיות הצמיחה ממכוניות חשמליות זה לא ניחוש שלי. כבר כיום, חברת פייטון בעלת צבר הזמנות חזק וזה עוד לפני שמכוניות חשמליות פוקדות את חיינו בהמוניהן.

לדעתי, אחרי שהשנאי של החברה נכנס כבר לתכנון של לקוח מסוים יהיה קשה מאוד עד בלתי אפשרי להוציא אותו. החלפה של שנאי, שאני קורא לו רכיב בחשיבות בינונית, תדרוש חזרה על סט בדיקות לאישור המוצר, וזה לא משהו שחברות אוהבות.

בנוסף לצמיחה בתחום הרכב, החברה חשפה בדוח האחרון את הלקוח העיקרי שלה -חברה בשם Tech-Front. מה שמעניין ש Tech-Front היא חטיבה של חברת Quanta, שמתמחה בבניית חוות שרתים עבור חברות דוגמת פייסבוק אמזון וגוגל. אין לאף אחד ספק שתחום השרתים ימשיך לצמוח אקספונציאלית בשנים הקרובות וגם שם נדרש פיזור חום אפקטיבי.

פרופיל פיננסי

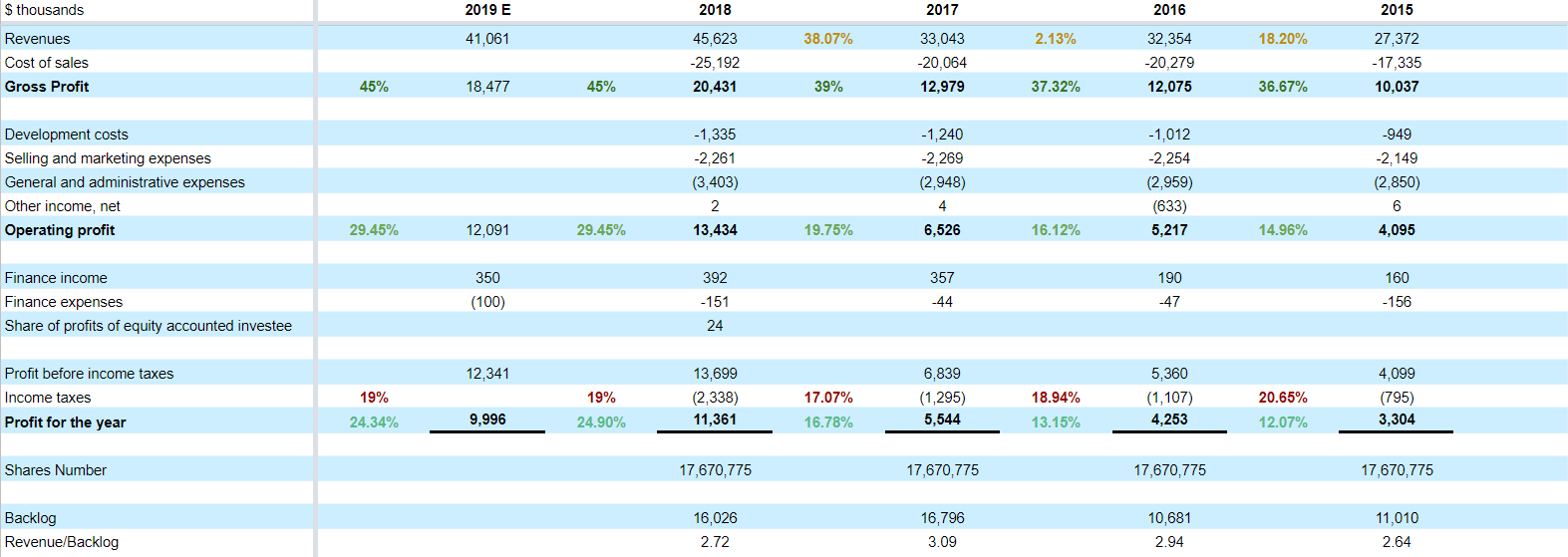

כפי שניתן לראות בטבלה, מכירות החברה עלו בחדות בשנים האחרונות מ-27 מיליון בשנת 2015 ל-45.5 מיליון במהלך 2018. צמיחה זו לא כוללת את ההזמנות מתעשיית הרכב, שכן אלו צפויות להתחיל רק בשנת 2019. לחברה יש מינוף תפעולי חזק ולכן הרווחיות הגולמית, התפעולית והרווח הנקי השתפרו בשנים האחרונות.

בדוח השנתי של החברה לשנת 2018, החברה דיווחה על ירידה ב-Backlog ביחס לשנה שעברה. במרץ 2018 הסתכם ה-Backlog סביב 21.8 מיליון דולר והוא ירד ל-14.6 מיליון במרץ 2019. חשוב להדגיש כמובן שהBacklog- של 2019 לא כולל את ההזמנות מתעשיית הרכב. אם משכללים את ההזמנות המסגרת של תחום הרכב נגיע לצבר של 21.6 מיליון בדומה ל-2018.

בנוסף לירידה בצבר, החברה דיווחה ששנת 2019 לא תהיה שנה חזקה או “באופטימיות” של ההנהלה זה מה שהם כתבו:

“Group estimates that the market trend in year 2019 will reflect a slowdown in the global economy, a decrease in demand and a shortening of lead-time typical during a slowdown in the Electronics industry.”

תמחור ומצב מיוחד

חברת פייטון נסחרת בבלגיה תחת הסימבול EBR:PAY. שני שליש (2/3) מהחברה שנסחרת בבלגיה מוחזק על ידי חברת אחזקות שנסחרת בישראל. מה שמעניין ומשך אותי להשקעה הוא שקיים פער ארביטראז’ של 35%, נכון לכתיבת שורות אלו, בין החברה בבלגיה לבין החברה שנסחרת בישראל. הסיבה העיקרית לפער זה היא הנזילות המוגבלת בבלגיה. קרנות ישראליות ומוסדיים לא יכולים לבנות אחזקה שם. מאז שהתחלתי לעקוב אחרי ההשקעה הפער נע בין 13% ל-38%.

מניות החברה בבלגיה נסחרות לפי 6.2 יורו, מה שמקנה לכל החברה שווי שוק של124 מיליון דולר. החברה נסחרת בערך במכפיל 10.5 לשנת 2018 ובמכפיל 12 לפי ההנחה שלי לשנת 2019. ההנחה שלי לשנת 2019 היא שמרנית ביותר ולא אופתע אם החברה תציג תוצאות טובות יותר. לחברה יש מזומן של 30 מיליון דולר נטו ובנוסף יש בניין בבעלותה, שהשווי שלו בספרים הוא 12 מיליון דולר (כולל קרקע בנס ציונה) ולדעתי השווי האמיתי הוא לפחות 50% מעל המחיר בספרים.

מבט לעתיד

קשה לבנות תחזית מדוייקת לפייטון לשנים הקרובות, אבל אני חושב שישנה הסתברות גבוהה שנראה צמיחה בהזמנות על סמך הטרנדים בעולם. כרגע בעולם של השנאים הפלנאריים החברה חולשת בערך על רבע מהשוק ונחשבת ליצרן אמין. אם השימוש בשנאים פלנאריים ילך ויצמח כפי שאני חושב, החברה יכולה להיות שווה מכפלות רבות עוד כמה שנים. אם התסריט של הצמיחה לא יתממש, אני לא חושב שיש הרבה דאונסייד בחברה בגלל המאזן החזק הזמנות המסגרת מתחום הרכב שכבר בידי החברה והזמנות מתעשיות מסורתיות כמו התעשיה הביטחונית

הסיכון לתזה: יכולה להיות תחרות מוגברת משחקנים חזקים כמוCoilcraft ו-Pulse. ייתכן כי בסוף חברות הרכב לא ישתמשו בשנאים פלנאריים במכוניות החשמליות שלהן ויאמצו פתרונות אחרים. חשוב להדגיש שהמרת מתח מסוללה יכול לכלול כמה פתרונות ולא בטוח שכל היצרניות ישתמשו בפתרון שיכלול שנאי.

חברה מעניינת, אבל לא אוהב הנהלות שהן לא investors friendly. דיווחים כל חצי שנה בלבד. תחום עם המון תחרות ועתיד תחום הרכב שרק מתחיל. המון סימני שאלה…

זה נכון – הנהנלה שלא מתקשרת עם שוק ההון זה ממש נקודה לרעתם. הם יתחילו לדווח רבעונית החל מנובמבר השנה (Q3) -לגבי תחרות הם עובדים בנישה וזמני מכירה גדולים אז התחרות לא בטוח שהיא כל כך אגריסיבית

לפי הדוח שלהם, יש רק כמה חברות מתחרות. למה הם לא מציינים את סטאנדקס SXI לדוגמא?

ובנוסף מה לפי דעתך הוא היתרון המובהק של פייטון יחסית למתחרים?