הפוסט נכתב על ידי דני שוורץ שותף מנהל בקרן הגידור קפלר קפיטל.

סביבה עסקית

בשנים האחרונות משק החשמל בישראל עובר רפורמה מקיפה. כחלק מהרפורמה, חברת החשמל מוכרת תחנות כוח שברשותה, מדינת ישראל מספקת ליזמים אישורים להקמת תחנות כוח פרטיות המונעות על ידי גז ומרחיבה היתרי הקמה של מערכות ליצור חשמל מאנרגיה מתחדשת.

מטרת הרפורמה היא לצמצם את כוחה המונופוליסטי של חברת החשמל, באופן שחברת החשמל תשלוט בהולכת החשמל לצד קיטון השליטה בתחום ייצור החשמל. על פי יעדי רשות החשמל, נתח יצור החשמל של יזמים פרטיים יגדל מאזור ה-40% בשנת 2020 ל-60% עד לשנת 2025.

שאיפה נוספת של הרפורמה היא להפוך את יצור החשמל בישראל למזהם פחות. יעדי הממשלה כפי שנקבעו באוקטובר 2020 הם שייצור חשמל מאנרגיה מתחדשת יעמוד על 20% עד לסוף 2025 ו-30% בשנת 2030. בעקבות הרפורמה יזמים שזיהו את פוטנציאל הצמיחה והרווח, מגדילים את שליטתם בתחום ייצור החשמל על ידי יזום של תחנות כוח חדשות לצד רכישת תחנות כוח קיימות.

מקור: מצגת לשוק ההון, של החברה.

מי את רפק?

רפק תקשורת ותשתיות בע”מ (להלן:”רפק”) היא חברת אחזקות העוסקת במספר תחומים בעולם החשמל, שחלקם עוברים שינוי עסקי מהותי בשנים האחרונות בעקבות הרפורמה במשק החשמל בישראל.

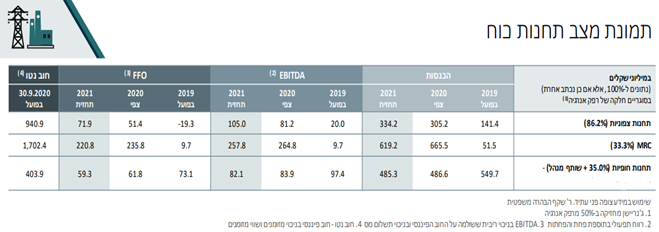

רפק באמצעות רפק אנרגיה ,הזרוע ליצור חשמל, המוחזקת בבעלות של 50% על ידי רפק תקשורת, היא אחת מ-3 שותפות שזכו במכרז לרכישת תחנת הכוח אלון תבור (MRC), שהינה תחנת הכוח הראשונה שחברת החשמל מכרה מכלל תחנות הכוח שהיא החזיקה.

רפק אנרגיה מחזיקה ב-33.3% ממניות אלון תבור. בנוסף, רפק אנרגיה מחזיקה ב-86.2% משתי תחנות כוח חדשות, שהפעלתן המסחרית החלה ברבעון הרביעי של 2019. אחת מהתחנות ממוקמת באלון תבור והשנייה ברמת גבריאל, תחנות אלו יקראו “התחנות הצפוניות”.

במהלך חודש פברואר, השלימה רפק אנרגיה את רכישתם של שתי תחנות כוח נוספות, הנמצאות באשקלון ושורק שיקראו: “התחנות החופיות” מידי חברת דלק. תהליך הרכישה החל ביולי 2020 בתקופה שלחברת דלק היו קשיי נזילות. בתום עסקת הרכישה, רפק אנרגיה מחזיקה 35% מהתחנות החופיות והתמורה ששולמה לחברת דלק הסתכמה בסך של 367.5 מיליוני ₪. התחנות החופיות ממוקמות בשטחי מתקני התפלת מים והם מספקות את מרבית החשמל המיוצר למתקנים אלו.

מקור: מצגת לשוק ההון של חברת ג’נריישן.

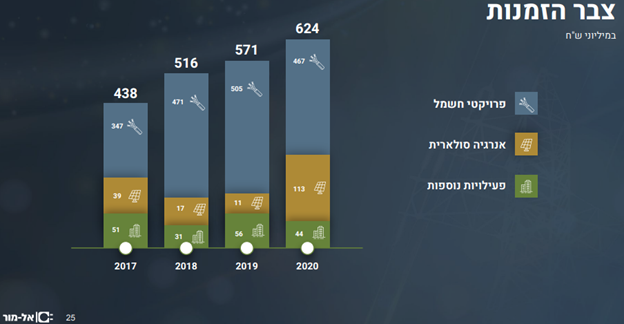

רפק מחזיקה בכ-50% ממניות החברת הציבורית אלמור. חברת אלמור עוסקת בפרויקטי חשמל הקשורים לתכנון, הקמה ואחזקה של מערכות אנרגיה, חשמל ומערכות אלקטרו-מכאניות במבני ציבור. זרוע נוספת של אלמור עוסקת בתכנון והקמת מתקני אנרגיה פוטוולטאים גדולים. בשנים האחרונות אלמור מצליחה להגדיל את צבר ההזמנות שלה באופן עקבי, בשנת 2020 תחום האנרגיות המתחדשות תרם באופן מהותי לגידול בצבר ההזמנות.

מקור: מצגת לשוק ההון של חברת אלמור

תחום הייעוץ והייצוג מהווה סוכנות הפצה יעוץ וייצוג בתחום התקשורת לתעשיות הביטחוניות. תחום זה אינו מהותי לפעילות רפק והוא היווה 1.27% מההכנסות לשנת 2020, עם רווח תפעולי בממוצע של ה-3 השנים האחרונות העומד על כ-2.8 מיליון ₪.

בתחום הסחר, רפק עוסקת בהפצה ואספקה של ציוד תקשורת, שרתים, פתרונות ענן, תוכנות ייעודיות ומערכות ווידאו וטלפוניה. הכנסות תחום זה היוו 12.8% מהכנסות רפק ב-2020, תחום זה מאופיין בשולי רווח נמוכים מאוד, הרווח התפעולי השנתי הממוצע בשנים האחרונות עומד על כ-4.6 מיליון ₪.

התפתחויות בשנת 2020

השינוי המהותי ברפק הינו בחברת רפק אנרגיה המוחזקת ב-50%, יתרת ה-50% מוחזקת על ידי חברת ג’נריישן.

בדצמבר 2020, רפק אנרגיה ניצלה את גודלה כצרכנית גז גדולה ליצור חשמל וחתמה עם חברת אנרג’יאן על תיקונים להסכמי רכישת גז טבעי עבור כל תחנות הכוח הפועלות תחתה. מאחר ועלות הגז היא אחת ההוצאות הגדולות בהפעלת תחנת כוח, תיקונים אלו יקטינו את הוצאות התפעול וישפרו את התזרים החופשי.

בסוף 2020 רפק אנרגיה מחזרה את החוב ששימש להקמת התחנות הצפוניות, מהלך עסקי שהוזיל את עלות החוב ומשפר את התזרים החופשי. מחזור החוב שחרר כספים לחברת האם, רפק, עבור רכישת התחנות החופיות.

ברכישת תחנת הכוח אלון תבור מחברת החשמל, לרוכשים ניתנה אופציה להקמה בשטחי אלון תבור תחנת כוח נוספת בהספק צפוי של עד MW230, “פיקר”. אחד התנאים המסחריים הוא הפעלה מסחרית עד שנת 2026. לתחנה זו, במידה ותוקם, ישנו תעריף זמינות המובטח ל-20 שנים של 5.5 אגורות לקילו וואט לשעה. החברה החלה בתהליך האישורים והיא צופה תחילת עבודות הקמה עוד במהלך 2021.

בנובמבר 2020, רפק אנרגיה רכשה 10% ממניות “ריינדיר” תמורת 22 מיליון ש”ח ואופציה להגדיל את החזקתה עד ל-26.66%. ריינדיר פועלת במטרה ליזום להקים ולתפעל תחנת כוח המופעלת בגז טבעי בתחום שיפוטה של המועצה האזורית דרום השרון, על שטח הכלוא בין הכבישים הראשיים 6, 444, ו-55. הקמת תחנת הכוח ריינדיר נמצאת עדיין בשלב קבלת האישורים, בנוסף חברת ריינדיר עשויה להשתתף במכרזים עתידיים של חברת החשמל למכירת תחנות כוח בהתאם לרפורמה בענף.

כמה שווה רפק?

אלמור הציבורית נסחרת בשווי של 232 מיליון ₪, כך שהחלק של רפק עומד על 116 מיליון ₪.

תחומי הייעוץ והסחר בעלי רווח תפעולי מצרפי העומד על כ-7.4 מיליון ₪ בממוצע בשנים האחרונות, מקבלים ערך מאזני לסוף 2020 בספרי רפק על סך של כ-59 מיליוני ש”ח.

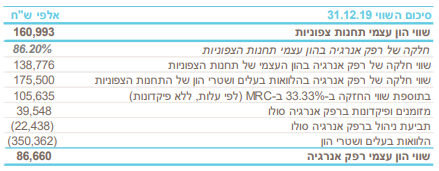

חברת ג’נריישן המחזיקה ב-50% ממניות רפק אנרגיה, מזמינה אחת לתקופה הערכת שווי עבור החזקתה, מהערכת השווי האחרונה שביצעה BDO ניתן ללמוד שהשווי של 50% מרפק אנרגיה, השייכים גם לרפק, עומד על סך של 186 מיליוני ₪.

מקור: הערכת השווי של BDO .

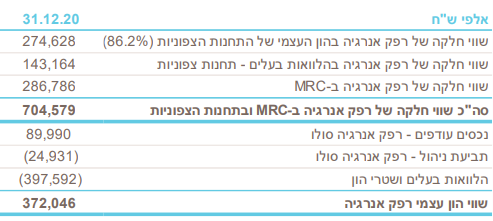

הוספת ההלוואות ושטרי החוב שניתנו לרפק אנרגיה מרפק תקשורת עומדות על סך 211.5 מיליוני ₪, כלומר סך שווי האחזקות של רפק ברפק אנרגיה עומד על כ-398 מיליוני ש”ח.

סגירת העסקה של התחנות החופיות הושלמה במהלך פברואר השנה והערכת השווי שלBDO הותאמה לסוף 2020. שווי האחזקות על סך של 64 מיליוני ₪ של רפק בתחנות החופיות, לא הוכנס להערכת השווי. להערכתי, בהערכת השווי הבאה השווי של התחנות החופיות יכלל בהערכת השווי.

הפיקר הוכנס להערכת השווי של-BDO , אך השווי שקיבל לבטח משקף פרמיית סיכון בגין השלמת האישורים הנדרשים לתחילת ההקמה וסיכון למשך ההקמה. ככל ותהיה התקדמות בהקמת הפיקר, השווי שלו בהערכות השווי הבאות יגדל.

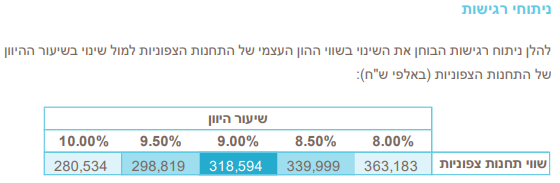

בהערכת השווי השתמשו כמקובל בהיוון תזרים המזומנים הצפוי של התחנות הצפוניות ותחנת אלון תבור (MRC). מקדם ההיוון בין שתי התחנות היה שונה. בעוד תחנתMRC קיבלה מקדם היוון של 7.5%, התחנות הצפוניות קיבלו מקדם היוון של 9% שהוא בהחלט מאוד גבוהה לחברה עם תזרימים צפויים. ירידה של 1% במקדם ההיוון של התחנות הצפוניות שווה כ-44 מיליוני ₪ לשווי של התחנות הצפוניות.

מקור: הערכת השווי של BDO .

בסיכום של כל פעילויות החברה מקבלים כי שווי האחזקות של רפק מסתכם בכ-635 מיליוני ₪, שווי הגבוהה בכ-44% מהמחיר של החברה בבורסה. חברות אחזקות נוטות להיסחר בדיסקאונט מסוים עבור הוצאות הניהול של חברת האחזקות, מנגד, הכנסות הריבית שגובה רפק לצד הפרויקטים השונים הנמצאים בשלבי יזום גם לא נלקחו בחשבון.

בשווי הזה לא לקחנו בחשבון את השווי של החברה בריינדר על סך של 20 מיליון שקל, פרויקטים סולאריים שמייצרים סביב 2 מיליון שקל תזרים קבוע לחברה, ובנוסף הערכת שווי בוצעה במקדמי היוון מאוד לא סבירים לתחנות עם תזרימים ידועים, והנחת ערך גרט של אפס בסוף תקופת ההפעלה.

מה הסיבה לפספוס הזה?

הפעילויות של רפק אנרגיה קצת מורכבות, וההתפתחות העסקית לא תמיד מתוקשרת. הערכת השווי של רפק אנרגיה פורסמה בדוחות של ג’נריישן, כך שמי שקרא את הדוח של ג’ניירשן יכל להיחשף להערכת השווי של רפק אנרגיה, אך מי שקרא רק את הדוח של רפק לא נחשף להערכת השווי הזו.

חלק מהפעילויות נמצאים בשלבי יזום, באופן טבעי ישנו פער זמנים בין שלבי היזום השונים (אישורים, תכנון, הקמה, בחינה והרצה והפעלה מסחרית), לוקח זמן עד שפעילות היזום מייצרת תזרים מזומנים, ופער הזמנים הזה מתורגם לעיכוב מסוים בתמחור ששוק ההון נותן לחברה.

במילים אחרות, שוק ההון, בצדק רב, מתמחר בחסר פרמיית סיכון של יזום בתהליך. ברפק חלק מפרמיית הסיכון כבר אינו קיים מאחר וחלק מפעילויות היזום הסתיימו או עברו לשלב הבא, אך מנגד הפער התמחורי נשאר.

מה הסיכונים הצפויים ?

- חברת אלמור הינה חברה פרויקטלית, עלול להיווצר פער זמנים בין סיום פרויקט לכניסת פרויקט חדש.

- רכישה והקמה של תחנות כוח ממומן בגיוס חוב, ולכן קיים סיכון של עליית ריבית.

- תפעול של תחנות כוח היא משימה המורכבת מהמון חלקים נעים, כשל בתחנת כוח הוא סיכון שתמיד קיים.

- הרשות לחשמל קובעת את תעריפי החשמל, הורדת התעריפים עשויה להשפיע לרעה על ההכנסות והרווחיות של החברה.

- תחום החשמל הינו תחום מפוקח רגולטורי, שינויים ברגולציה עשויים להשפיע על רווחיות החברה.

סיכום

אנחנו בקפלר קפיטל מעדיפים להשקיע בחברות שישנו פער תמחרי בין הערך של החברה למחיר בשוק ההון. ברפק קבלנו בחינם אופציות של תהליכי יזום אשר יכולים להגדיל באופן משמעותי את שווי החברה. כשבוחנים את הערכת השווי שביצעוBDO בסוף שנת 2019 אפשר לראות ששווי ההון העצמי של רפק אנרגיה הוערך בזמנו ב-86 מיליון ש”ח, כך שעם התקדמות בפעולות היזום אנו רואים צמיחה מרשימה בשווי החברה. יהיה מעניין לראות איך שווי ההון העצמי יצמח בשנים הבאות.

מקור: הערכת השווי של BDO .

הרכישה האחרונה של רפק אנרגיה, 10% מתחנת ריינדיר, עדיין לא נכנסה להערכת השווי. אפשר להעריך מה יהיה השווי של תחנה בסדר גודל שכזה בשלב שיהיו לה אישורים לתחילת הקמה. ובהתאמה איך ישתנה השווי של הפיקר עם תחילת עבודות ההקמה המתוכננות לשנת 2021. להערכתי השווי של רפק תקשורת בעוד כשנתיים וחצי מהיום בשלב שהפיקר יקבל אישור הפעלה מסחרי ותחנת הכוח ריינדיר תיהיה בשלבי הקמה יגיע למעל מילארד ₪.

לינק לסקירה הקודמת שכתבתי על רפק

דני שוורץ, שותף מנהל בקרן הגידור קפלר קפיטל: www.kepler-capital.com

גילוי נאות: אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קפלר קפיטל ו/או הכותב מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

פרסום מידע זה אינו מהווה הצעה לציבור להשקעה בשותפות. ההשקעה בשותפות הינה על בסיס הצעה פרטית בלבד, בכפוף למגבלות כמפורט בהוראות הדין החל, ולפי שיקול דעתו המוחלט והבלעדי של השותף הכללי.

מעניין מאוד. תודה.

א. איך רפק בהשוואה לגנריישן?

ב. האם יש צפי לצמיחה עתידית משמעותית?

רפק וגנרשיין שותפות ברפק אנרגיה, אך אין חפיפה בין שאר הפעיליות של שתי החברות, ולכן קצת קשה לי להשוות בינהם. שתי החברות צמחו בעבר בעזרת פעילות של רכישות ויזמות ולבטח ימשיכו לצמוח גם בעתיד.

דני, אתה צריך גם לנטרל את החוב סולו שיש ברפק תקשורת… כ-76 מ’ ש”ח נכון לסוף 2020 חוב נטו. 635-76 = 559 מ’ ש”ח… פער של כ-19% ביחס לשווי השוק של רפק נכון לכתיבת שורות אלה…

אם נוריד25% כמקובל בחברות אחזקה אזי המחיר כיום הוא מחיר הוגן

החברה טובה , צפויה להתפתח ולגדול – ולכן כדאית לרכישה

אך אין כיום – שהיא 480 מיליון פער ביןשווי הוגן לשוי נסחר

YEHUDA

מישהו קבע כלל אצבע שנהוג להוריד כ 15% עד 30% לחברת אחזקות, דרך אגב אני מסכים עם נוהג זה אך אני מעדיף לא לשפוך את התינוק עם המים , נשאלת השאלה למה 25% אולי 30% אולי 15%? האם נכון להוריד פרמיית אחזקה לחברה שנמצאת בתהליך היזום כאשר השווי האמתי עדיין לא ברור האם להוריד 25% מחצי מילארד או ממילארד, הוצאות ההנהלה והשיווק של רפק סולו עומדים על 3.6 מיליון ₪ בשנה, אפשר להוון הוצאה זו נניח ב 10%, קרי 36 מיליון ₪, לא שאני מזלזל בהוצאה הזו אך בשלב הזה אני מעדיף לרשום אותה בצד.

נשאלנו במספר מדיות מה הסיבה שלא התייחסנו לחוב נטו שהיה קיים ב 30/12 ברפק סולו, כלל המזומנים שנבעו מפעילות שוטפת לרפק סולו בשנת 2020 עמדו על כ 17.5 מיליון, בכתיבת שורות אלו אנו נמצאים כשליש בתוך שנת 2021 כך שאפשר להבין כמה כסף יצרו רפק סולו עד עכשיו, בנוסף רפק הודיעה בתחילת אפריל על פדיון מלא של אגח ה, בנוסף לרפק ישנה פעילות של מספר מתקנים פוטו-וולטאים שלא קיבלו שום התייחסות ולבטח יש להם שווי, שלא לדבר את השווי שכבר היום קיים ברינדייר וגם הוא לא קיבל שום ביטוי, השווי של תחום הייעוץ ותחום הסחר נלקח לפי השווי המאזני הרי ברור שהם שווים קצת יותר. עכשיו עם המבט קדימה הפעלת האופציה ב MRC היא זו שמשנה את השווי, ואני מאמין ששוק ההון יתמחר את החברה קדימה ולא אחורה, מימוש הפיקר באופציה שהמדינה נתנה ל MRC היא זו שמשנה את השווי קדימה לטווח הבינוני, העסקאות האחרונות בשוק תחנות הכח והערכות השווי שקיימות בתחום יכולות לשפוך אור על מה שווי העלות של פיקר שכזה, וכשהולכים לדיווחים האחרונים של אלמור אפשר לקבל רמז נוסף מי עשוי לבנות את הפיקר ומה זה יעשה לצבר ההזמנות שלהם.

אני עדיין לא מבין למה לא לקחת את החוב נטו… זו פשוט טעות מתודולוגית בעיניי.

השווי של ריינדיר זו אופציה בלבד נכון לרגע זה… זה כמו שאני אגיד לך שלמבטח שמיר יש אופציה על תחנת קסם והיא שווה היום המון למרות שאנחנו עדיין לא יודעים באופן סופי האם התחנה בקסם תפותח או לא… זה לא שמרני בעיניי לתת לריינדיר שווי מהותי בשלב זה…

לגבי תחום הייעוץ והסחר – אני זורם איתך על רווח תפעולי של כ-7.4 מיליון שח בשנה. אם לוקחים את השווי המאזני זה מכפיל 8 על הפעילויות הללו… זה שמרני בעינייך? בעיניי זה מאוד סביר… אם אני רוצה להיות שמרן אני אקח מכפיל 6 וזה יגזור לפעילויות הללו שווי של כ-44 מיליון שח.

הפעילות הסולארית שווה 15-20 מיליון שח לערך (תעשה תזרים ותהוון אותו)…

בשורה התחתונה, החברה כבר לא רחוקה בעיניי מהשווי הכלכלי שלה… אבל זו כמובן דעתי בלבד ואין כאן כל המלצה.

חייל משוחרר, שווי מאזני של פעילות כזאת או אחרת בחברה כלשהיא, לא יכולה להיות גבוהה משווי הפעילות האמתית אחרת צריך להפחית את השווי המאזני, כך שלתת שווי שנמוך מהשווי בספרים לפעילות הסחר היעוץ והלוגיסטיקה זה לומר שאתה חולק על הנתונים בדוחות. לגבי רינדיר, האם זה שווה משהו או לא הזמן יגיד, מה שכן הם שילמו על זה 10 מיליון כך שמשהו נתן לזה שווי. זה בסדר גמור להיות שמרני, רק שלפעמים עודף שמרנות הורגת את התזה.

תודה על הסקירה המעניינת. לא צריך להכניס את נושא המזומנים וההתחייבויות בשווי?