מזמן לא כתבתי על רעיון השקעה מעניין. אחת הסיבות היא שהשווקים מתומחרים ברמת מכפילים נדיבה למדי, ולכן מטבע הדברים קשה יותר למצוא רעיונות ראויים. בנוסף חלק לא קטן מהרעיונות מגיעים אלי ממנהלי קרנות אחרים שאני בקשר איתם או משקיעים פרטיים שלא מעוניינים שאני אפרסם את הרעיונות בבלוג. כמו כן אני עסוק מאוד בחודש האחרון בהקמה של קרן חדשה ובחירת נאמן ורואה חשבון חדשים על מנת שלמשקיעים בקרן יהיה בטחון מלא.

מזמן לא כתבתי על רעיון השקעה מעניין. אחת הסיבות היא שהשווקים מתומחרים ברמת מכפילים נדיבה למדי, ולכן מטבע הדברים קשה יותר למצוא רעיונות ראויים. בנוסף חלק לא קטן מהרעיונות מגיעים אלי ממנהלי קרנות אחרים שאני בקשר איתם או משקיעים פרטיים שלא מעוניינים שאני אפרסם את הרעיונות בבלוג. כמו כן אני עסוק מאוד בחודש האחרון בהקמה של קרן חדשה ובחירת נאמן ורואה חשבון חדשים על מנת שלמשקיעים בקרן יהיה בטחון מלא.

למרות כל מה שכתבתי למעלה, בתיק שלי ישנה חברה מעניינת שאני רוצה לכתוב עליה פה. השקעתי בחברה הזו לפני כשנה, אבל לדעתי, עדיין מדובר בהזדמנות השקעה מעניינת מאוד.

חברת פוינטר טלוקיישן (PNTR).

כאשר נתקלתי בפוינטר לראשונה (לפני כשנה) לחברה היו שלושה תחומי פעילות.

Mobile Resource Management (MRM)

- Asset tracking services – בתחום הזה החברה נותנת אפשרות לבעל צי כלי רכב לעקוב אחרי הסחורה שמובילים הנהגים שלהם. לדוגמה לבדוק שמוביל מוצרי חלב מגיע בזמן לחנות לפי לוח זמנים שהוקצב לו, לבדוק שהסחורה נפרקת רק בהגעה לחנות, אפשרות לנעילת קונטיינר של ההובלה ופתיחה מרחוק דרך המוקד בהגעה ליעד מוגדר וכו. רוב הפעילות של החברה בסגמנט הזה מתבצעת במדינות דרום אמריקה ובפרט בברזיל בנוסף לחברה יש גם פעילות בדרום אפריקה.

- ניהול צי – פיתוח תוכנות אשר רצות על מוצרי חומרה ייחודיים המשמשים לצורך בקרת התנהגות של נהגים בצי רכב. למוקד אשר החברה מפעילה, ישנה אפשרות להתריע בזמן אמת על חריגות במסלול הנסיעה, מהירות, עצירות לא מתוכננות או עצירה פתאומית של כלי רכב במקום לא מוגדר(שוד) וכו…

- איתור רכבים פרטיים גנובים – רוב הפעילות בסגמנט הזה מתמקדת בישראל ובארגנטינה.

מה שמושך בסגמנט הMRM, הוא העובדה שרוב ההכנסות של הסגמנט הן הכנסות חוזרות. כלומר לקוחות החברה קונים מנוי לשירותי החברה ונשארים עם החברה במשך שנים (לפחות 3). לדוגמה בתחום של איתור רכבים בישראל, חברות ביטוח מחייבות להתקין התקן של אחד החברות לצורך ניתור ולשלם דמי מנוי חודשיים.

בשיחה שניהלתי בזמנו עם ה CFO הוסבר לי שהחברה עשתה התאמות תוכנה יחודיות לכמה מהלקוחות בתחום של ניהול צי ומעקב אחרי סחורות וכך זה נותן לחברה יתרון מסויום מול המתחרים.

כמו כן לחברה יש כבר מוקדים מוכנים במגוון גיאגרפיות וכך הצטרפות חדשה של לקוחות לא דורשת כמעט השקעה.

ציטוט של מנכ”ל פוינטר מאחת השיחות הוועידה

“The business model is such that our infrastructure is already in place so we can bring much of the revenue from every new subscriber down to the bottom line. As our business grows on a territorial base, we should be able to consistently demonstrate strong operating leverage and keep improving our results and margins”

החברה מציגה צמיחה דו ספרתית בהכנסות משירותים במהלך הרבעונים האחרונים. מהסתכלות בדוחות ניתן לראות, שרוב הצמיחה ממוסכת על ידי היחלשות הריאל הברזילאי והראנד הדרום אפריקאי מול הדולר ולכן הצמיחה אינה נראית במבט ראשוני בדוחות. לדעתי, בחודשים האחרונים מתחילים לראות אור בקצה המנהרה בכלכלה הברזילאית (גם מיתון יכול להיגמר מתי שהוא) וכך הריאל התחזק מול הדולר ויעזור לרווחי החברה ברבעונים הבאים. בנוסף המנכ”ל היה אופטמי יותר מבעבר לגבי התאוששות של הכלכלה הריאלית בברזיל והנה ציטוט של המנכ”ל משיחת הוועידה האחרונה:

“While Brazil has been tough due to both sharply weakening currency as well as how the economy is there, we are seeing a real improvement in the recent months. We have seen an uptick in the tenders in which we are completing and winning. And looking ahead, we are increasingly optimistic“

הסגמנט השני של החברה הוא סיגמנט מוצרי חומרה . רוב המכירות של הסיגמנט הם בתוך החברה לסיגמנט של השירותים אבל יש גם מכירות לצד שלישי או ללקוחות קצה. לפי דעתי הסגמנט הזה פחות אטרקטיבי כמובן, בגלל שבעתיד רוב הרכבים והמשאיות יבואו כבר עם חומרה חכמה שאפשר יהיה להתחבר אליה.

הסגמנט השלישי היה סגמנט של שירותי דרך –שגריר. החברה ביצעה ספינאוף של הסגמנט הזה לפני כחודשיים.

פוינטר לאחר הספינאוף

לפי דעתי ההשלמה של הספינאוף הייתה חשובה לחברה בעיקר בגלל שההנהלה תוכל להתמקד סוף סוף בעסק העיקרי. תהליך ההפרדה לקח מעל שנה ,נתקל בלא מעט קשיים, והצריך רישום של החברה למסחר בבורסה בתל אביב

לפי דעתי הסיבה לספינאוף הייתה לא רק הצפת ערך בחברה אלה גם להכין את החברה למכירה אפשרית בעתיד. תחום זה רווי רכישות ומיזוגים וכך ההנהלה יכלה להכין את החברה לרוכש פונטציאלי בעתיד שבסבירות גבוהה לא היה מעוניין בתחום של שירותי דרך בגלל הסביבה הרגולטורית, ריכוזיות לקוחות ושולי רווח אפסיים.

מה התמחור

לפי החישובים שלי רווח Non Gaap מתואם של פוינטר יהיה סביב ה6.5 מיליון ב2016. כלומר כרגע החברה נסחרת במכפיל רווח של 8.5. במהלך החישובים שלי התחשבתי בהקצאת מניות והורדתי את תשלום המס שכן לחברה יש הפסדי עבר (בעיקר ממחיקת מוניטין) שישרתו אותה העוד הרבה שנים.

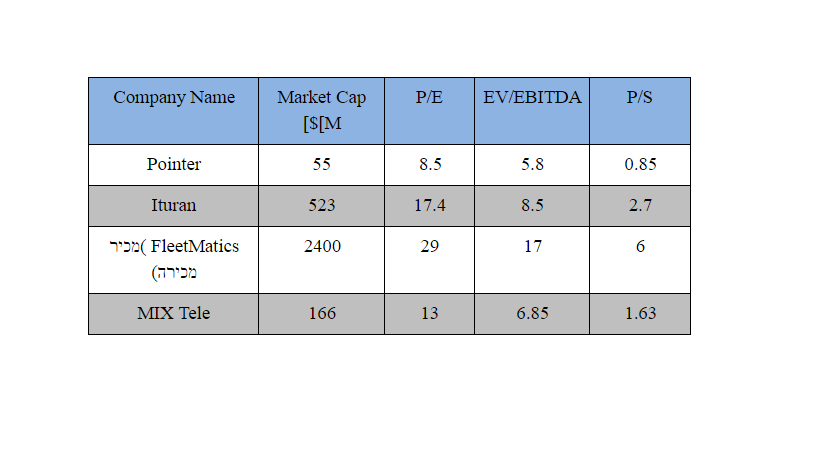

אפשר לראות בטבלה למטה את ההשוואה של פוינטר לחברות אחרות שפועלות באותו תחום.

אני חושב שברבעונים הבאים הצמיחה של החברה תתורגם גם לשורה התחתונה אחרי שהשפעת שערי החליפין מפיחות ריאל תרד וכך אנו מקבלים חברה שנסחרת במכפיל חד ספרתי, צמיחה יפה בשורת ההכנסות, מודל עסקי אטרקטיבי ופוטנציאל טוב לרכישה על ידי חברה גדולה מהתחום או שחקן גדול שרוצה להיכנס לתחום כמו ברכישה של fleetmatics.

בהשוואה לחברות אחרות בתחום שזוכות למכפילים דו ספרתיים נדיבים , פוינטר עדיין נסחרת במכפיל חד ספרתי. לחברה חוב נטו זניח וגם אין תלות בלקוח יחיד.

הסיבה לתמחור חסר נעוצה בגודל החברה, לסביבה הגיאוגרפית שבה החברה פועלת, וגם לחוסר צמיחה דולרי ברווחי החברה בעיקר בגלל פיחות בשער הריאל בשנים האחרונות. לפי דעתי חלק מהגורמים יתהפכו ברבעונים הבאים ויתנו רוח גבית לחברה

חשוב להדגיש שאני לא יועץ השקעות וגם לא רוצה להיות יועץ, יש סיכוי סביר שאני טועה בניתוחים שלי ואין לראות בשמות של החברות שמוצגות בבלוג המלצה כלשהי.

על פניו, התמחור נראה נוח, אבל איך אתה רואה את פויינטר מתמודדת מול המתחרות הגדולות לאורך זמן?

הי ערך מסף,

עד עכשיו הם מיצבו את עצמם בתור שחקן משנה בתחום כאשר הם מכוונים לנישות שלחברות יותר גדולות אין רצון להיכנס לשם. לפי דעתי מתי שהוא הם יקבלו כנראה הצעת רכש או ימשיכו לחפש נישות שלחברות היותר גדולות יש פחות רצון להשקיע שם