אני מכיר את סיליקום (SILC) הרבה מאוד שנים וגם השקעתי בחברה מספר פעמים במהלך התקופה הזו. את הסיפור של סיליקום בעשור האחרון, ניתן לחלק ל-2 חלקים:

אני מכיר את סיליקום (SILC) הרבה מאוד שנים וגם השקעתי בחברה מספר פעמים במהלך התקופה הזו. את הסיפור של סיליקום בעשור האחרון, ניתן לחלק ל-2 חלקים:

- צמיחה מואצת בהכנסות בין השנים 2010-2014, שהגיע לצמיחה של 30% בשנה בעיקר בגלל שוק הסייבר

- צמיחה מתונה מאוד של 8%-7% בשנים 2014-2019.

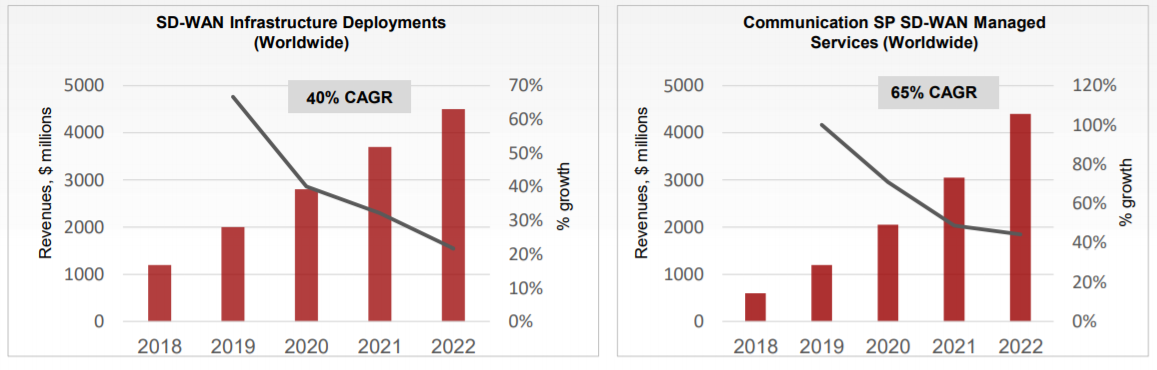

אני חושב שאנו נמצאים לפני פריצה גדולה בשנים הקרובות, בדיוק כפי שקרה בשנים של 2010-2014. השנים הקרובות יאופיינו בשינוים בארכיטקטורה של הרשתות וזה יספק רוח גבית חזקה מאוד לסיליקום. כמו כן, תחום ה-sd-wan שבו החברה פועלת צפוי לצמיחה של 40% בשנה בשנים הקרובות.

בשביל לנתח את החברה חשוב להבין מי היא סיליקום?

לסיליקום יש 3 תחומי פעילות:

- כרטיסי התקשורת שנכנסים למקומות המיועדים בתוך שרת תקשורת

- sd-wan

- כרטיסי ה-FPGA.

תחום כרטיסי התקשורת

זה התחום העיקרי בו פעלה החברה מאז היוסדה. בתחום זה, לחברה יש מעל 300 כרטיסי תקשורת שנכנסים לארונות תקשורות של חברות כמו סיסקו צ’יק פוינט וf5. לכל כרטיס יש פונקציונליות ייחודית לדוגמה הצפנת נתונים, עזרה ל-CPU בעיבוד נתונים, שרשור נתונים ושמירת נתונים.

למי שהוא לא מהנדס אלקטרוניקה, הדרך הפשוטה להבין מה המוצר עושה היא לדמיין שכל הזמן כמות הנתונים בעולם עולה, ולא רק שכמות הנתונים עולה גם המהירות של העברת נתונים עולה. לכן, בשביל שכל הזמן לא נצטרך לשדרג את השרתים יש בשרתים האלו מקומות ייעודיים לכרטיסי תקשורת שעוזרים למוח של השרת (CPU) לעבד את הנתונים בלי צורך לשדרוג של ה-CPU כל פעם שהקצבים עולים. כרטיסי החברה נכנסים במקומות הפנויים של השרת ומתוכננים לביצוע פונקציה ייעודית בכל שרת. חלק גדול מהמוצרים מבוסס על מעבד של חברת אינטל ולחברות יש יחסי עבודה מאוד טובים. לפי תחזיות האנליסטים, בשנים הקרובות נראה יציבות בהכנסות בתחום של כרטיסי רשת פשוטים. סיליקום שחקן מוביל בתחום ולפי ציפיות הנהלת החברה נראה עליה מתונה מאוד בתחום בשנים הקרובות בעיקר בגלל עליה בכרטיסים שיכנסו לשרתים של שמירת נתונים בענן.

לחברה יש מעל ל-100 לקוחות בתחום והחברה מעולם לא איבדה לקוח. לפי בדיקות שעשיתי בתחום החומרה של כרטיסי רשת מדובר בשחקנית מובילה, שנהנית משם מעולה ואמינות גבוהה מאוד של המוצרים. אני לא צופה צמיחה בתחום הזה בשנים הקרובות (למרות הזכייה הגדולה של החברה לפני כמה ימים). הצפי שלי שההכנסות בתחום יהיו יציבות באזור ה-80-100 מיליון דולר ברווחיות גולמית של 34%-35%.

תחום ה-sd-wan

קודם כל SD-WAN זה התחום החם של הרשתות. אנליסטים צופים צמיחה של 40%-50% בתחום אבל חשוב קודם כל להבין מה זה הדבר הזה בכלל ועל מה המהומה? מדובר בשינוי די משמעותי בטופולוגיית רשת כאשר השרת המותקן יהיה בעל אפשרות להתקנת אפליקציות רשת במקום כרטיס רשת. מדובר בשינוי מבני שמייעל מאוד את הרשת ועוזר לקבל לכל ארגון את הדרישות הייעודיות לו בהתקנות תוכנה מרחוק במקום בהכנסת עוד כרטיסי רשת ייעודיים. בתחום זה סיליקום בונה את כל השרת החומרי ועובדת עם לקוחות קצה דוגמת AT&T ווריזון (Varizon). לזכותה של הנהלת סיליקום, יאמר שהם זיהו את המגמה כבר לפני 4 שנים וכך ביצעו רכישה של חברה ו IP בתחום.

הייתי בטוח שהתחום יתחיל להראות את הצמיחה כבר ב-2019, אבל בגלל הצטיידות גדולה של אחד הלקוחות ברבעון הרביעי של 2018 ואיטיות מסוימת בהתקנות של מפעילי תקשורת, ההכנסות מתחום זה לא התרוממו. את פוטנציאל ההכנסות של התחום אפשר לסכם לפי הזכיות של החברה בשנים האחרונות. בסיליקום הזכייה בסוף כן מתורגמת להכנסות גם אם יש עיכוב מסוים בין ההודעה לבין מימוש ההכנסות. אפילו במקרה של IBM, של חוזה שבוטל, חלק לא קטן מההכנסות של הפרויקט זרמו לסיליקום.

החוזים בהם זכתה החברה מאז שנת 2018 בתחום של SD-WAN:

|

תאור הזכייה בתחום הsd-wan |

פוטנציאל הזכייה – הכנסות בשנה [M$] |

תאריך ההודעה |

| Tier-1 US telecommunications company has selected one of Silicom’s innovative edge devices for a new SD-WAN-based Small Business Gateway. (Several Million in 2018) / will include LTE and Wi-Fi interfaces / The client is also currently engaged in an evaluation process regarding another huge Universal CPE (uCPE) program for its NFV deployments, and Silicom’s edge devices have reached the “shortlist” stage in this program. // we are currently engaged in a variety of discussions, both with this customer regarding its NFV project and with additional telcos looking to launch new SD-WAN and NFV-based services. |

15-20 M$ |

30/4/2018 |

| One of the world’s largest service providers is expected to deploy Silicom’s modular uCPE units in its worldwide NFV implementation with SD-WAN integrated as one of its network functions. Silicom expects win-related revenues to ramp up gradually, beginning with only a few million dollars in 2019 and then rising to a run rate of tens of millions of dollars per year at the height of the program. 5-Year Deployment |

10+M$ |

3/12/2018 |

| We are excited that this leading SD-WAN company, a strategic client for years, is standardizing on us as its ‘go-to’ connectivity/performance partner, especially now as they prepare to launch the next generation of their new SD-WAN products // this win demonstrates the superiority of our latest uCPE innovations, for which we are experiencing significant interest from many customers. // orders from this Design Win are expected to begin ramping up in 2020 to a full run rate of more than $15 million per year. |

15M$ |

28/10/2019 |

| Silicom Ltd. (NASDAQ: SILC) today announced that one of the U.S.’s largest healthcare chains has selected Silicom’s latest generation CPEs as a high-performance platform for its new organization-wide SD-WAN-based network. Silicom’s revenues from the first phase of the project, which will roll out the network to the client’s existing locations through 2020 and the first half of 2021, are expected to reach approximately $6 million. In following years, smaller deployments are expected to cover new locations as they are added |

6M$ |

9/1/2020 |

| סך הכל פוטנציאל הכנסות |

46M$ |

לפי הצבר שפורסם, לחברה יש פוטנציאל הכנסות של מעל ל-46 מיליון בשנים הקרובות רק מתחום ה-SD-WAN. חשוב להבין שלא מדובר בסך של 46 מיליון, אלה אפשרות הכנסות של 46 מיליון בשנה. אני גם די משוכנע, לאחר שיחות רבות עם הנהלת החברה ועם אנשים בתחום, שברגע שההטמעה תתחיל ההכנסות יזרמו ואני גם בטוח שהחברה תזכה בעוד פרויקטים. נכון שהייתי בטוח שעד אמצע 2020 תהיה הטמעה הרבה יותר גדולה של המוצר ושל הטכנולוגיה. אבל בתור מי שעבד רבות מול ענקיות התקשורת בכלל ומול AT&T בפרט, העיכובים הם חלק מהמשחק בעבודה מול הגופים האלו.

תחום כרטיסי ה-FPGA

תחום נוסף בו השקיעה החברה הוא תחום כרטיסי ה-FPGA. כרטיס FPGA הוא רכיב מתוכנת שמשמש להמון אפליקציות באלקטרוניקה. השימוש במקרה של סיליקום הוא רחב אבל בעיקר בעזרה ל-CPU המרכזי בשרתים. כרטיסי FPGA יכולים לשמש להגברת יכולות העיבוד מידע של השרתים והיותם רכיבים מתוכנתים שאפשר לשנות את פונקציונליות העיבוד די בקלות מגבירה את השימוש בהם. מה שעוד מעניין שבגלל שהמון תעשיות משתמשות בטכנולוגיית ה-FPGA, כך נפתחו דלתות החברה לזכיות חדשות.

|

תאור הזכייה בתחום הFPGA |

פוטנציאל הזכייה [M$] |

תאריך ההודעה |

| Global Communications Leader to Use Silicom’s FPGA-Based Smart NICs in Data Centers Throughout the World / Initial POs Received; ramp to 4 |

4 M$ |

10/1/2019 |

| Leading Cloud Player Selects Silicom’s FPGA-Based Smart NICs For Potentially Massive Network-Wide Implementation 3/26/19 // Network-wide deployment, assuming it materializes, will generate significant, multi-million orders per year during the next few years, which may, in a best-case scenario, exceed $10 million/year. |

10+M$ |

26/3/2019 |

| Process Equipment Technology Giant Chooses Silicom to Design Next-Generation 400G FPGA Card / orders already placed |

1.5M$-2M$ |

7/8/2019 |

| Significant Autonomous Vehicle (AV) Win: Giant Industry Leader Commissions Silicom to Design Customized FPGA-Based Solution // total revenues from the project will reach approximately $2 million, the majority of which will stem from licensing fees. The agreed-upon license fee structure establishes a mechanism for ongoing revenue flows if the client decides to utilize Silicom’s FPGA technology in wide-deployment AV offerings.// already participating in this customer’s tender for another high-potential FPGA-based project. |

2M$ |

9/9/2019 |

סך הכול פוטנציאל הכנסות בFPGA- מגיע כרגע להכנסות של 16-18M$. מה שהיה מעניין לראות ששתי הזכיות האחרונות של החברה הגיעו מתחומים עליהם החברה לא הייתה חשופה בעבר. לפי הנהלת החברה הסיפור של כרטיסי FPGA יתפוס תאוצה בשנת 2021, ולכן יש מה לצפות מבחינת הזכיות בשנה הקרובה.

פרופיל פיננסי ותחזיות

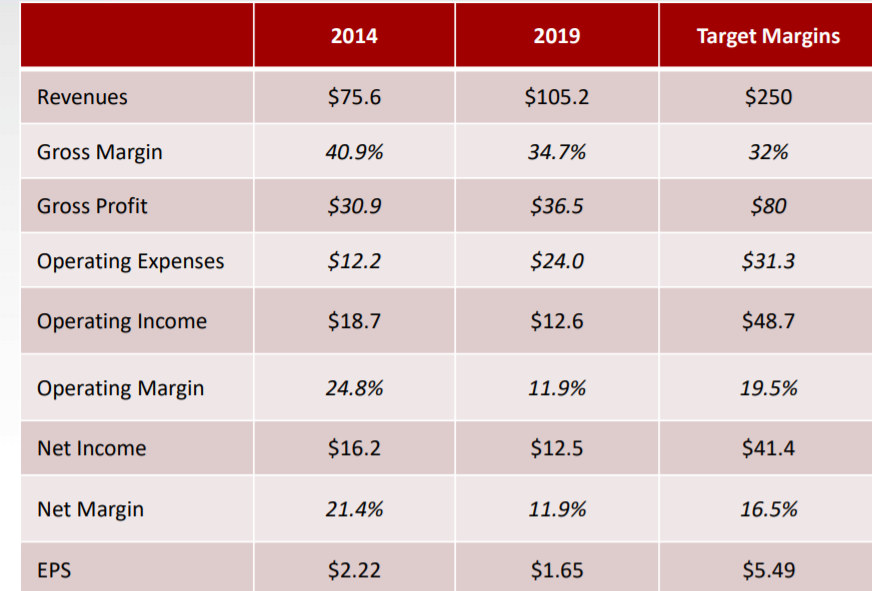

אחד הדברים שאני מאוד אוהב בסיליקום שהם כמעט אף פעם לא מפספסים את התחזית (דווקה ברבעון ראשון של 2020 פיספסו אבל ניתן להם הנחת קורונה) . זה די מדהים שמאז שאני עוקב אחרי החברה, תמיד התחזיות מאוד מדויקות ואם כבר מפתיעים זה בדרך כלל כלפי מעלה. בשיחת הועידה האחרונה, המנכ”ל דיבר על הכנסות של 118-128$ בשנת 2020. לצערי, ללא ספק התפשטות הקורונה פוגעת בשלב המיידי בהכנסות בעיקר גם בגלל שכרטיסי תקשורת מיוצרים בסין והיה שיבוש ביצור ברבעון הראשון, וגם בגלל שהרבה מקומות לא עובדים על שדרוגי תשתיות אינטרנט. אני מניח שנראה גם פגיעה מסוימת ברבעון השני של שנת 2020. אך בניגוד למסעדות או לחברות תעופה, לא מדובר בהכנסות שהלכו לאיבוד, אלה רק נדחו במספר חודשים. אם אני מנתח את צבר ההזמנות של החברה (החברה זכתה לפני כמה ימים בפרויקט גדול בתחום כרטיסי תקשורת למימוש ב-12 החודשים הקרובים על סך של 15 מיליון דולר). להערכתי, נוכל לראות בשנת 2021 הכנסות שיא של 150 מיליון דולר. אני גם חושב ששולי הרווח התפעולי של החברה ילכו וישתפרו בשנים הקרובות. לכן, אני צופה שנוכל לראות רווח של לפחות 2.7-3 דולר למניה בשנת 2021.

אפשר לראות בבירור ששולי הרווח התפעולי של סיליקום ירדו בחדות בשנים האחרונות בגלל שהחברה משקיעה הרבה מאוד במוצרים החדשים, שעוד לא תורמים כמעט להכנסות. היעד של החברה ל-3 השנים הקרובות הוא להגיע להכנסות של 250 מיליון. היעד שאפתני, אך אם יצליחו להגיע אליו, מדובר בכמה מכפלות במחיר המניה.

להערכתי, לחברה יש כמה שנים של צמיחה חזקה, ולכן מכפיל רווח של 15 לא יהיה מופרך. אם נוסיף מזומן למניה של $13 נקבל שווי שמתקרב $60. בגלל הצפי לצמיחה דו ספרתית גבוהה גם בהמשך, קיימת אפשרות לקבל מכפילים גבוהים יותר ברגע שהאמון בחברה יחזור.

לסיכום

השנים האחרונות של סיליקום היו מאכזבות. ביטול הפרויקט הכי גדול בתולדות החברה, דעיכה מסוימת בעסק הבסיס והתרוממות מאוד חלשה של התקנות SD-WAN גרמו להכנסות לדרוך במקום ואף לרדת. אני חושב שהבעיות בשנים האחרונות היו זמניות, החברה נהנית מצבר הזמנות הגדול בתולדותיה, ופועלת בשני קווי מוצרים שצפויים לצמיחה אקספוננציאלית. בנוסף, בכל אחת מהשנים האחרונות, החברה הייתה מאוד רווחית ויצרה הרבה מזומן. בערך 40% משווי החברה זה מזומן נטו במאזן.

אני מאמין שנראה צמיחה מואצת בשנים הקרובות, וגם אם לא, במקרה קיצון שילמנו מכפיל 10 בנטרול מזומן, לחברה שברור שההוצאות שלה מאוד גבוהות בגלל השקעות בפרויקטים חדשים ויכולות לרדת בחדות אם הצמיחה לא תתרחש.

#חשוב לזכור את הפטור מאחריות וגם לי אישית ולקרן קפלר יש אחזקה במניות סיליקום

תודה, חברה מעולה.

כמו כן, פורמט הפוסטים הפתוחים עדיף בהרבה. סה”כ מעלה את המודעות לחברה אצל אנשים רבים (החברה כמעט ולא נסקרת!).