ALLT (אלוט)

אלוט תקשורת נוסדה בשנת 1996 ובמהלך השנים מוצרי החברה שימשו את ספקיות הסלולר לניטור וניתוח נתוני רשתות ושימוש ביישומים שידוע בתור תחום ה- (DPI(Data Packet Inspection. בעבר החברה מכרה מוצרי חומרה שהתממשקו למוצרי קצה של ספקיות התקשורת וביצעו ניתוח רשת. עם הגברת הפרטיות על גבי רשתות תקשורת ירדו הכנסות החברה וכך החל דשדוש של מספר שנים. בתחילת שנת 2017 הגיע מנכ”ל חדש לחברה שהוביל שינוי עסקי וכניסה לתחום הסייבר.

אלוט היא חברת תוכנה בעלת שולי רווח גולמיים של 70% ופוטנציאל צמיחה גבוה בתחום הסייבר. למרות הפוטנציאל, החברה נסחרת במכפיל הכנסות של 2.7 על שנת 2020 כאשר שליש משווי השוק של החברה הוא מזומן.

תחום הDPI – מדובר בתחום של ניתוח רשת. עד לפני קורונה היה מדובר בגודל שוק של 400 מיליון דולר בשנה שצמח בקצבים חד ספרתיים. המתחרה הגדולה של אלוט, סאנדויין (Sandvine) נמצאת בבעלותה של קרן הון סיכון (פרנצ’סקו פרטרנס) שגם מיזגו את המתחרה השנייה בגודלה פרוסרה (Procera). בשנת 2019 מכירות אלוט בתחום הזה הסתכמו בסך של 84 מיליון דולר. בשנים הקרובות צפי הצמיחה הוא דו ספרתי שכן אלוט מצליחה לקחת נתח שוק מהמתחרות. לאחרונה הצליחה אלוט לחדור לשוק היפני שנחשב היסטורית לשוק עם חסמי כניסה גבוהים. בנוסף Broadcom שרכשה את סימנטק הכריזה על אלוט כפתרון מועדף להחלפת מוצרי סימנטק שסיימו את פיתוחם. בערך 20% ממכירות אלוט בשנת 2019 היו לארגונים גדולים דוגמת רשות הדואר האיטלקית ומנכ”ל אלוט ציין בשיחת הועידה האחרונה שהמכירות של סימנטק היו בגודל דומה לאלוט. לכן מסתמן כאן פוטנציאל צמיחה של 20% לפחותבשנים הקרובות, ככל שאלוט תצליח להעביר את לקוחות המתחרה אליה.

בנוסף הפתרון של אלוט Regurelatory Complince זוכה להתעניינות גדולה מאוד בקרב מפעילות הסלולר שכן הדרישה לפרטיות ומניעת חשיפה למידע פוגעני ברשת עלתה בחדות.

מבדיקות עומק שביצענו, הפתרון של אלוט משוכלל יותר בהשוואה לזה של המתחרים, בעיקר שהוא כולל פונקציונליות של ניהול נתונים והגבלת קצב כבר בתוך המוצר. המשמעות היא שכאשר קצב הרשת של ספק התקשורת מתחיל להיות מוצף בנתונים, הפתרון של אלוט יודע להגביל את זרימת הנתונים כבר בתוך פתרון מובנה.

ההתפתחויות אלו וקשי מיזוג מסוימים של סאנדווין ופרוסרה יתמכו בצמיחה בשנים הקרובות לפי ניתוחי שוק שביצענו אני חושב שתחום ה- DPI יצמח בקצב חד ספרתי גבוה כאשר אלוט תצמח בקצבים דו ספרתיים . כל ההנחות לגבי הצמיחה בתחום הזה, אינן כוללות את תחילת הפריסה של רשתות 5G הפריסה של רשתות אלו יכולה לשמש זרז נוסף לצמיחה.

משיחות שניהלנו עם הנהלת החברה ובכירים בתעשייה הבנו שסאנדווין חתכו מאוד בהוצאות הפיתוח לאחר המיזוג, כיון שבעלת השליטה בחברה מתכוונת להנפיק את החברה בשנה שנתיים הקרובות והיה להם חשוב להראות רווחים. מנגד אלוט לא צימצמו את עלויות כוח האדם להיפך, בשיחה האחרונה מנכ”ל אלוט הצביע על כך שהוא מגייס במרץ אנשים מוכשרים ובעצם מנצל את המצב של הקורונה לחיזוק החברה. הזכייה בעסקה האחרונה ביפן מראה את החוזק של המוצר של אלוט. חשוב לזכור שאלוט כמעט ואינה נמצאת בארה”ב והצלחת חדירה לשוק האמריקאי תוכל לספק רוח גבית חזקה לחברה.

תחום הסיקיוריטי

תחום הסיקיוריטי צפוי להיות אחד התחומים החמים בשנים הקרובות ,ככל שהתקפות הסייבר בעולם יגברו. ככל שכמות הפונקציות הדיגיטליות ושימוש במוצרי IOT תהיה בעליה מתמדת, כך ידרשו יותר ויותר פתרונות הגנה . אלוט סיקיריטי ממוצבת בצורה טובה לקחת נתח שוק בתחום הזה. בסוף שנת 2018 מנכ”ל החברה הציג את האסטרטגיה החדשה שלו והציע את הפתרון של אלוט כפתרון SAAS למשתמשי קצה.

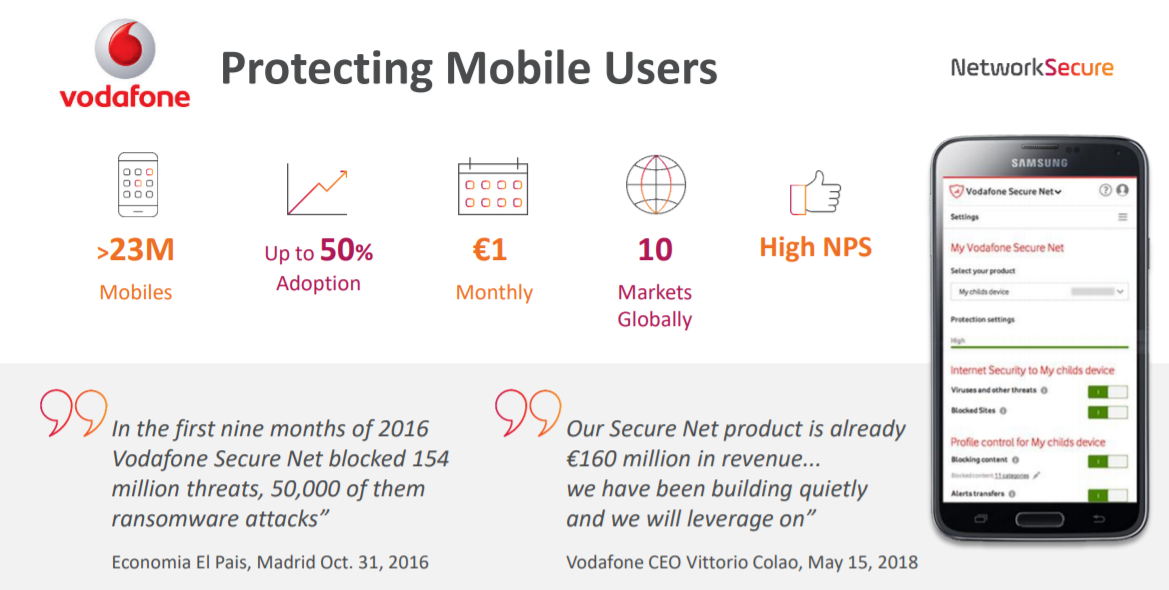

הרעיון לא נולד סתם כך אלא התבסס על אותו פתרון שהחברה מכרה לודאפון ב2016.

כלומר המוצר של אלוט כבר מניב לודאפון הכנסות של 160 מיליון יורו בשנה. יישום הפתרון אצל מפעיל גדול בסדר גודל של ודאפון ללא ספק עוזר לאלוט לזכות באמון המפעילים האחרים. לצערה של אלוט העסקה בוצע כעסקה חד פעמית ולכן אלוט עדיין לא זוכה לראות הכנסות חוזרות מהמוצר הזה.

לפתרון רשת של אלוט יש יתרונות וחסרונות. היתרון הגדול של המוצר הוא שמדובר במוצר רשת שלקוח קצה לא צריך לבצע שום התקנה במכשיר קצה. המפעילים מאוד אוהבים את פתרונות מהסוג הזה כיוון שהם חוסכים להם זמן התעסקות. לקוח קצה מקבל דוח פעם בשבוע של כל האיומים שמכשיר הטלפון שלו נחשף וכך הוא יודע שהוא לא משלם על אוויר.

החיסרון של המוצר שהוא מוצר רשת, כלומר שהוא עובד רק דרך גלישה ברשת של המפעיל (4G) ולא מגן מפני הורדת אפליקציות או גלישת WIFI. במקרה של WIFI ביתי אפשר לחבר פתרון נוסף של הגנה בראוטר שייתן שכבת הגנה נוספת.

על מנת לכמת את הפוטנציאל של התחום, אלוט הגדירו מטריקה חדשה בשם MAR (Maximum Annual Revenue). בסוף שנת 2019 היו לחברה חוזים חתומים על סך של 85 מיליון דולר והחברה נתנה תחזית של חתימה על סך של 140 מיליון דולר חוזים חדשים ב2020. הכנסות בפועל תלויות כמובן בשיעורי חדירה של כל אחד מהמפעילים אבל בודאפון ראו שיעורי חדירה של 50% בחלק מהשווקים.

אם נניח שאלוט תעמוד בתחזיות שלה של 140 מיליון חוזים חדשים אז בסוף 2020 יהיו לחברה פוטנציאל חוזים של 225 מיליון דולר. אם נניח שיעורי חדירה של 20% אז מדובר בהכנסות של 50 מיליון דולר Pure SAAS שלחברה מגיע מכפיל הכנסות גבוה.

חוץ מהפתרון של הגנת רשת מול המפעילים לחברה יש פתרון אבטחה של IOT שנכנס לראוטר הביתי. עם ציפייה לגידול בתחום בשנים הקרובות גם פתרון זה יכול להוביל להתפתחויות מעניינות.

פרופיל פיננסי

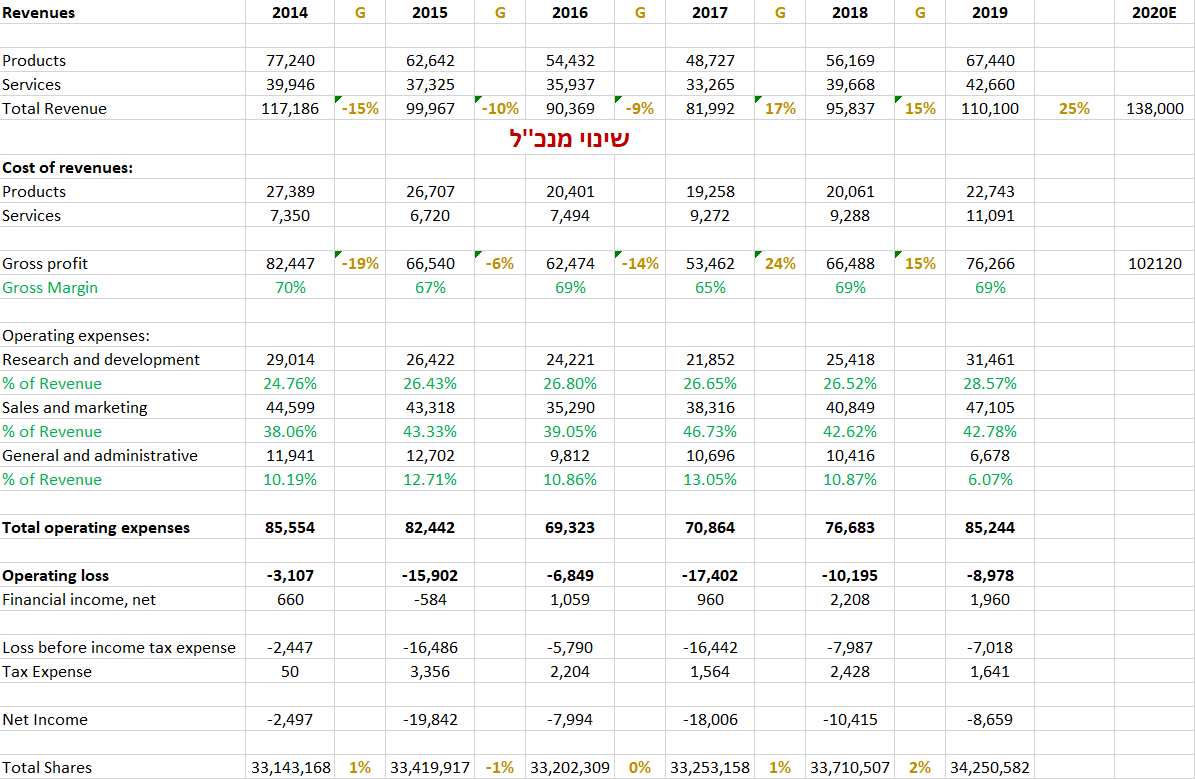

אלוט הייתה חברה הפסדית ברוב שנות פעילותה בעיקר בשל השקעות מאסיביות בR&D ושיווק. למרות ההפסדים החברה לא שרפה מזומן בשנים האלו כאשר רוב הפיצוי הגיע מרישום פחת גבוה מהשקעות, תגמול מניות ותשלום מס מזומן נמוך. בנוסף בחלק גדול מהעסקאות אלוט מקבלת מקדמות מזומן על חשבון עבודה עתידית וכך התזרים של החברה גבוה יותר מהרווח החשבונאי.

תזה להמשך

אלוט תצליח כנראה לצמוח בשיעורי צמיחה דו ספרתיים בשנתיים שלוש הקרובות בתחום של DPI. אחרי השקעה רבת שנים השקעות R&D בפתרון צריכות לרדת שכן הטכנולוגיה לא משתנה במהירות. על הכנסות של 135 מיליון לשנת 2020 אנחנו משלמים מכפיל הכנסות 3 לחברה עם שוליים גולמיים של 70%. אני חושב שאם אלוט הייתה מכוונת רווחיות אין שום בעיה להשיג שולי רווח נקי של 25-30% בעסק כזה.

פוטנציאל הסיקיוריטי בתור שירות הוא גדול מאוד. במידה והחברה תצליח להגיע להכנסות של 100 מיליון דולר משירות תוך כמה שנים המחיר לא יישאר בסביבה הנוכחית.

בדוח אנליסטים שפורסם הציפיות הן שהחברה תגדיל את הכנסותיה ל220 מיליון דולר תוך שלוש שנים כאשר חלק גדול מהצמיחה יבוא מהסיקיוריטי.

התזה תלויה לא מעט ביכולת החברה לחתום הסכמים חדשים עם המפעילים, לשכנע את המפעילים להשקיע בשיווק המוצר, ולהגיע לאחוזי חדירה סבירים. מצד שני הפוזיציה המובילה של אלוט בDPI יתמוך בחלק גדול משווי החברה ולכן הDOWNSIDE מוגבל. בנוסף לאלוט יש הרבה טכנולוגיה במקומות המבוקשים ולכן הצמיחה יכולה לבוא גם ממוצרי הIOT הביתיים למשל -שלאלוט כבר יש כמה זכיות בתחום.

סיכום

חברת אלוט נמצאת בצומת דרכים. יש לה פוטנציאל מאוד גדול לפרוץ את המחסום ולצמוח בהכנסות מתחום הסיקיוריטי. מנכ”ל שנכנס לתפקיד בתחילת 2017 ומאז החברה הצליחה לעמוד בכל הציפיות. המשאבים הרבים שהושקעו בתחום הDPI במהלך השנים נותנים לחברה נקודת כניסה חזקה לתחום הסיקירויט שצפוי לצמוח בשנים הקרובות. בנוסף המוצר סיקיוריטי של החברה כבר הוכיח את עצמו אצל ספקית ענקית כמו ודאפון ולכן סיכויי ההצלחה גדולים. אני מאמין שהפוטנציאל בחברה מאוד גבוה במקרה של הצלחה ובנוסף המובילות הטכנולוגית של החברה בתחום הDPI יתמכו במחיר במקרה שיישום הפתרון יתעכב.

#לי באופן אישי ולקרן קפלר קפיטל יש השקעה בחברת אלוט וכמובן שאין לראות בכתוב המלצה מכל סוג.