לפני כמה חודשים כתבתי באחת התגובות בבלוג שאני מסתכל על חברה מסוימת שתשואת הדיווידנד שלה בסביבות 10%. שם החברה הוא (MIND CTI -ׁׂׂ (MNDO

לאחר שהעליתי את שם החברה בפני כמה משקיעים שאני מדבר איתם על השקעות פתאום שמעתי שהחברה עלתה בעוד כל מיני פורומים שהגיעו עליה מהבלוג שלי. אז קודם כל כמובן שאני שמח שהבלוג שלי זוכה לחשיפה הרבה יותר גדולה מבעבר (שמעתי שגם כמה יועצים בבתי השקעות קוראים את הבלוג) מצד שני זה קצת מגביל אותי לכתוב על חברות מסוימות, גם בגלל שאני רוצה אולי לבנות פוזיציות בהדרגה (לראות את ההתפתחויות בחברה) וגם כמובן חשוב להדגיש שאני לא יועץ השקעות וגם לא רוצה להיות יועץ, יש סיכוי יותר מסביר שאני טועה בניתוחים שלי ואין לראות בשמות של החברות המלצה כלשהי. אני כן רוצה לדבר על חברות ספציפיות שכן זה עוזר לאנשים להבין יותר טוב את הניתוחים וגם כמובן מחדד לי נקודות מסוימות.

חברת MIND

חברת MIND עלתה על הראדאר שלי (מגיע פה קרדיט לחבר טוב שלי יולי פישקיס שהסב את תשומת ליבי לחברה) בגלל תשואת הדיוידנד הגבוהה וגם בגלל שהמכפילים שהחברה נסחרה בהם היו סבירים. תשואת דיוידנד בפני עצמה לא אומרת הרבה שכן צריך להבין את העסק ולראות שלחברה יש את היכולות לשלם את הדיוידנדים לאורך זמן.

חברת MIND היא חברה מתחום הבילינג והתוכנות שהחברה מפתחת אוספות את נתוני הצריכה של הלקוחות לטובת שליחת חשבונות חיוב. בשנים האחרונות הדרישה של הלקוחות היא לחבילות מתואמות אישית, שזה אומר שחברות תקשורת צריכות כלי תוכנה מיוחדים שיותקנו על השרתים שלהם שיאספו ויפענחו את המידע פר לקוח. בסוף החודש על בסיס הנתונים הללו חברות התקשורת מחייבות את הלקוח על השירותים שהוא צרך.

היתרון והחיסרון של MIND הוא הגודל שלהם. יש מפעילים שפשוט לא יעבדו איתם בגלל גודלם הקטן, לא חשוב עד כמה המוצר שלהם יהיה טוב ומצד שני יש הרבה ספקי תקשורת קטנים במיוחד בצפון אמריקה שישמחו לעבוד עם החברה בגלל ההתאמות הייחודיות שMIND מסוגלת ורוצה לתת להם כאשר חברות יותר גדולות לא ירוצו לבצע את השינויים.

תמחור על קצה המזלג

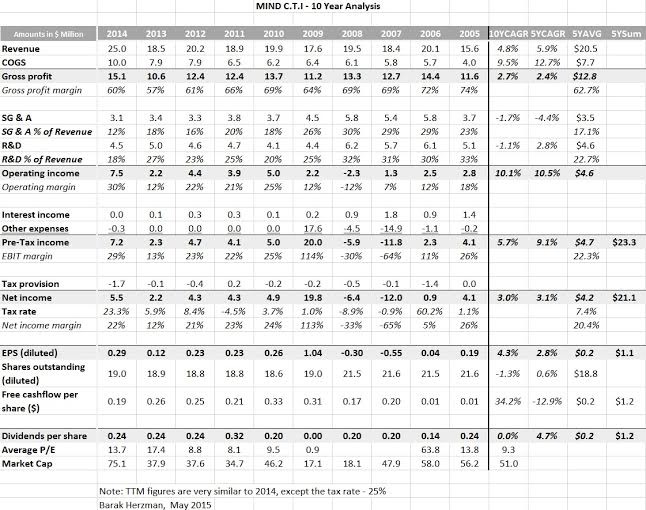

ההכנסות של MIND ב10 השנים האחרונות נעו בין 15 ל25 מיליון כאשר הממוצע היה בסביבות ה20מיליון. הרווח הממוצע בשנים הללו היה סביב ה3-4 מיליון דולר בשנה (ב2007 ו2008 החברה הפסידה כסף בגלל הוצאות הקשורות לרכישה שהם ביצעו), כאשר ב2014 הרווח גדל לאזור ה5.5 מיליון בשנה. שווי החברה נכון לכתיבת שורות אלו הוא סביב ה50 מיליון כאשר החברה מחזיקה 15 מיליון דולר במזומן עודף. כלומר בניקוי מזומן החברה נסחרת לפי מכפיל 6.5 לרווחי 2015 או מכפיל 8.5 לרווח יותר מייצג.

השוואה לשאר החברות מתחום הבילינג

אני מצרף טבלאות השוואה למתחרים שהכין חבר להשקעות ערך (ברק הרצמן).ברק הוא משקיע מאוד מוכשר ואני מאוד נהנה משיתוף הפעולה איתו.

בגדול אפשר לראות מהטבלה שMIND היא מהחברות הזולות בתחום וגם בעלת החזר על ההון מהגבוהים בתעשייה וכמו כן המרג’ינים התפעוליים שלה הם מהגבוהים בתחום.

פגישת בעלי המניות

לאחר שעברתי על דוחות החברה ודיברתי עם מנכ”לית ומייסדת החברה החלטנו (כמה משקיעי ערך) לקפוץ לאסיפת בעלי המניות של החברה ביקנעם. כאשר הגענו מצאנו את עצמנו לבד מול הCFO והעורך דין של החברה. כמובן שלא באנו עם אישורים על החזקת מניות שכן לא רצינו להשתתף בהצבעה אלא רק לשמוע על עסקי החברה. אנשי החברה היו קצת המומים מההגעה שלנו שכן כבר כמה שנים אף אחד לא מגיע לאסיפות הללו.

אחרי כמה שאלות אסטרטגיה שהCFO די התקשה לענות עליהן העורך דין של החברה החליט לקחת פיקוד ולעלות את מוניקה – מנכל”ית החברה על הקו. ההתרשמות שלי ממוניקה היא טובה מאוד שכן היא מאוד מבינה את התחום, היא הקימה את החברה לפני הרבה שנים והיא מאוד שמרנית בהתנהלות שלה. בשיחה איתה לא תשמעו שאיפות מפוצצות להפוך לאמדוקס הבאה ומצד שני היא אולי גם שמרנית יתר על המידה ולא מחפשת להצמיח את העסק בצורה יותר פרודוקטיבית. מוניקה היא גם בעלת המניות הגדולה בחברה עם נתח אחזקות של סביב ה20%

לסיכום

MIND היא חברה סולידית. כנראה שמי שישקיע בה לא יצטער בטווח הרחוק. הדיוידנד ישמר בשנים הבאות אבל מצד שני לא הייתי בונה על צמיחה כמו שכמה כותבי Seeking Alpha מצפים. מי שיקנה את החברה במחירים של היום יהנה מתשואה של 9-10% (דיוידנד) בשנה ואופציה חינם לזכייה בפרויקטים חדשים. אפשר להתייחס לחברה כמו אג”ח אם אופציה להפתעה.

יש לי עניין אישי קטן מאוד בחברה.

טבלאות השוואה

היי מרק, פוסט מעולה! ומה האם יש מאמרים בנושא אשראי בנקאי אצלך באתר?

תודה יעקב

“שמרנית יתר על המידה ולא מחפשת להצמיח את העסק”

אם מטרת העסק אינה לצמוח אז מה מטרתו?

תשואת דיוידנד 10% זה תמרור אזהרה גדול

יעקב -תודה

אבי-המטרה של עסק צריכה להיות “הנבת תשואה מקסימלית על ההון המושקע” -יש עסקים שהצמיחה בהם פוגעת בתשואה על ההון ואז נשאלת השאלה? האם כדאי להשקיע את הכסף העודף בעסק או להחזיר אותו לבעלי המניות בצורת דיוידנד או ביבאק.

אביר-למה בדיוק?

The bigger the cuts, the worse the damage. That’s why, whenever you own a high-yielding stock, whenever you even think about buying something with a sky-high yield, you have to beware of falling dividends,” Cramer said

לא ייתכן שבסביבת רבית 0 מקבלים דיוידנד של 10%

מיינד היא לא חברה מתחת לראדר שאף אחד לא שם לב שהם זולים ומשלמים 10%

יש שתי אפשרויות – או שמניה תקפוץ והדיוידנד יירד ל 3 אחוז (אמדוקס הצתחרה משלמת אחוז וחצי)

או שהדיוידנד יחתך והמניה תיפול וגם אז תהיה התאמה לשוק.

המצב בנוכחי לא יכול להישאר להרבה זמן

אביר, יש לי שתי מילים עבורך. דלק רכב.

תבדוק כמה דיבידנד שילמה החברה בשנים האחרונות.

מי שבטוח שאין מציאות לא ימצא כאלה.

אביר, ברצינות ציטטת עכשיו את ג’ים קריימר? אותו ג’ים קריימר שאמר למשקיעים שכדאי להם להשאיר את הכסף בbear sterns ושלא מצליח להשיג את תשואת השוק למרות שכל שטות שהוא אומר גורמת למיליוני אנשים לקנות את מה שהוא קונה? גם בלי Ad hominem, המשפט המצוטט הוא ריק מתוכן, “אם אתה קונה מניה עם תשואה גבוהה, אתה צריך להיזהר מכך שהתשואה תרד”

ההערה שלך לגבי דיבידנדים דומה לכלכלן שלא מרים שטר של 100 שקל מהרצפה מכיוון שלא יכול להיות שיש כסף על הרצפה, ומעבר לכך, אי אפשר להשוות בין תשואת ריבית לבין תשואת דיבידנד מכיוון שלמניות יש Equity risk premium- זה טבעי שתשואה על מניה תהיה גבוהה יותר, וחוץ מזה, מה רע באפשרות שהמניה תשלש את עצמה והדיבידנד ירד ל3%?

כמובן שצריך לגשת למניה כזו בחשדנות אבל אם מדובר בחברה לא צומחת וקטנה, יכול להיות שהיא תהיה זולה, ואם משקיע עובר על מאות חברות בחיפוש אחר השקעה הגיוני שהוא ימצא השקעה אחת יפה.

בכל זאת – יש משהו שאולי כדאי להבהיר

אתה אומר שהטיקר של המניה הוא MIND שזה החברה הזו:

http://finance.yahoo.com/q?s=MIND

אבל בטבלה אתה מראה נתונים של MIND CTI שזו החברה הזו בכלל:

http://finance.yahoo.com/q?s=MNDO

שלומי אתה צודק, שם החברה הוא MIND והטיקר הוא MNDO עדכנתי בעריכה שלא יהיה בלבול

שלומי

קודם כל הרבה “”משקיעי ערך”” מזלזלים בקריימר. והרבה משקיעים גדולים נפלו. החכמה זה לא להימחק

התיק שלו דרך אגב כן מניב יותר מהשוק – אבל אין מה להתייחס לתיק פתוח בערוץ מסחרי עם מליון הגבלות. בתור מנהל קרן גידור הוא מאוד הצליח. אבל לא חשוב.

רק מהתיאור העצוב של מרק על אסיפת בעלי המניות ניתן לזהות חברה לקראת סופה. הם היו בהלם שמישהוא ישקיע ברצינות

אין רע שהמניה תשלש עצמה והדיוידנד יותאם.

מה שאמרתי וציטטתי כי הוא תמצת את זה יפה – שזהוא תמרור אזהרה גדול. ודיוידנד כזה זו סיבה הכי חלשה להשקעה. כי לא באמת ניתן לחכות עם דיוידנד 10% לנס.

ובאמת אין כסף על הרצפה. למרות שמי שקורא לעצמו משקיע ערך ו זורק באוויר משפטים כמו “השוק פיספס את הסיפור” וכו זה לא אומר כסף על הרצפה.

אם זה היה גסף על הרצפה החברה היתה קונה מניות של עצמה ולא מחלקת דיוידנד אסטרונומי. כך שדם מאינד לא רואם כסף על הרצפה. בעלת החברה מעדיפה לקחת דיוידנד שמן כל עוד ניתן.

הסכוי היחיד לחברה זו רכישה. אבל אני לא מכיר את הספור עד כדי כך. אבל מגייו שאין BUYBACK כנראה כם כאן הסיפור לא קל.

וחוץ מזה – מאוד אוהב את האתר והכתבות ותודה למרק על השיתוף

אביר,

אני ממש לא מסכים אם התיאור שלך “חברה לקראת סופה…”

תעבור על המספרים של MIND הם מחלקים כזה דיוידנד פלוס מינוס 10 שנים , אז להגיד שהדיוידנד הולך לרדת או שהחברה תשנה את המדיניות זה לא נכון. יש המון חברות שתשואת הדיוידנד שלהן הייתה גבוה : חילן, וואן, דלק רכב … כל החברות הללו מאוד איכותיות ויכלו כמובן לשרת את הדיוידנד בלי בעיה.

אני גם לא חושב שהדיוידנד של MIND יפגע בטווח הנראה לעין, זו ממש לא חברה בצרות והדוגמה של אסיפת בעלי המניות דווקא מצביעה יותר על חוסר מעקב מצד המשקיעים ולא על איזו שהיא בעיה בחברה עצמה. יש הרבה אסיפות שבעלי המניות לא מגיעים או שאין להם מושג מה קורה בחברה ובאים רק בשביל להצביע.

מרק

זה נכון מה שאתה אומר

לא באמת מכיר את החברה וכן – רואה שהיו דיוידנדים כאילו אצלם לאורך השנים האחרונות . הנקודה היתה על השקעה בגלל דיוידנד גבוה כל כך.

יש תחרות הולכת ודגלה על התחום של מאינד

אמדוקס קנתה כמה חברות כמו קומברס וסיגווליו שבדיוק מטרתן להתחרות במדינות מתפתחות וחברות קטנות ו prepay.

מה לגבי GASS היוונית? אתה כבר נכנסת או מחכה לירידה כדי להיכנס?

על אילו פורומים אתה ממליץ בנוגע למניות ?

יש את הבלוג של אסף נתן שאני ממליץ וגם פורום לונג למרות שבשנה אחרונה הוא די ירד ברמה. חוץ מזה יש כמה בלוגים לא רעים בחו”ל כמו:WEXBOY,The Red Corner…