מזמן לא כתבתי, את האמת יש המון על מה לכתוב וכמות החברות החדשות שנמצאות במחקר שוברת שיאים, אז פחות התפניתי לכתיבה. לאור פניות רבות שקיבלתי לגבי החברות שכתבתי עליהן בעבר, החלטתי למצוא זמן ולהוציא את העדכון.

מזמן לא כתבתי, את האמת יש המון על מה לכתוב וכמות החברות החדשות שנמצאות במחקר שוברת שיאים, אז פחות התפניתי לכתיבה. לאור פניות רבות שקיבלתי לגבי החברות שכתבתי עליהן בעבר, החלטתי למצוא זמן ולהוציא את העדכון.

טלסיס

מניות טלסיס עלו הרבה מאוד מאז העדכון האחרון שלי למנויים, שאפשר לראות אותו כאן. כרגע הפוסט נפתח לכולם ואפשר לראות את התחזיות שבניתי לחברה בפוסט המקורי. חברת טלסיס פרסמה דוחות רבעוניים חזקים ועשתה מצגת משקיעים מעולה. נשאלת השאלה האם אחרי העליות האחרונות המניה עדיין אטרקטיבית?

הביזנס של ואראסייט

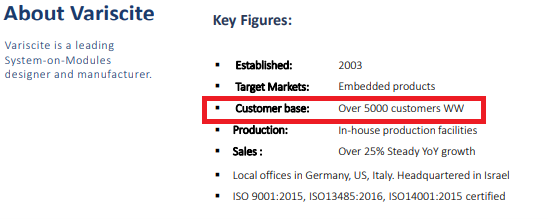

לחברה יש מעל 5,000 לקוחות שמתכננים מוצרים עם SOM של החברה. אי אפשר להתעלם מאיכות העסק, ושהחברה בעצם הולכת לצמוח עם הלקוחות שלה. לא רק שהחברה מצליחה למצוא לקוחות חדשים, יש לחברה 5,000 לקוחות עם הכנסות חוזרות כל חודש, שמייצרות את בסיס הצמיחה של החברה. חברות מסורתיות רבות כמו יצרניות מכונות קפה, רובוטים תעשייתיים ועוד מוצרים עוברים דיגיטליזציה ווארסייט נמצאת במקום הנכון לעזור להם. יש הרבה הייפ סביב חברותInternet Of Things ) IOT) אבל בניגוד להרבה חברות חלום וראסייט באמת עושה מוצרי IOT מדהימים.

השוק שבו ואראסייט פועלת מוערך ב-מיליארד דולר והוא צומח סביב 15% בשנה. כרגע ואראסייט מוכרת סביב 60 מיליון דולר בשנה וצומחת יותר מהשוק. אני חושב שואראסייט היא השחקן המוביל בשוק נישה הזה, ולכן אני מצפה שתמשיך לקחת נתח שוק. נניח שחברת ואראסייט תיקח עוד 2% בנתח השוק במהלך 3 שנים הקרובות והשוק יעמוד על 1.5 מיליארד דולר. במקרה כזה הכנסות ואראסייט יעמדו על 120 מיליון דולר והרווח הנקי סביב 40 מיליון דולר. אם החברה תירשם בנאסד”ק, היא תקבל מכפיל 18 לפחות ולכן סביר ששווי שוק של החברה במקרה כזה יגיע ל-720 מיליון דולר או לשווי שוק של 2.5 מיליארד שקל. טלסיס מחזיקה ב68.5% מואראסייט ולכן השווי לטלסיס יהיה 1.8מיליארד או כמעט פי 3 מהמחיר היום.

אני לא חושב שעשית פה הנחות יומרניות ובעבר ואראסייט עשתה ביצועים טובים יותר. בכל מקרה, על הדרך המשקיעים גם יהנו מדיבידנד נדיב ולכן אנחנו ממשיכים להחזיק בחברה למרות העלייה במחיר. אני עדיין חושב שיש עוד דרך לעשות עם החברה.

עוד משהו מעניין, מעט מאוד קרנות מחזיקות במניות טלסיס ובנוסף המחזיקים הגדולים לא מעוניינים למכור. אני מצפה שהחברה תיכנס למדדים שונים אחרי ששווי השוק שלה עלה כבר למעל 700 מיליון שקל. זה יכול לבד להביא לביקושים יפים למניות החברה.

שגריר

שגריר הוציאו מצגת מעודכנת ועשו שיחת משקיעים. הם חזרו שוב על זה שהחברה לא תממן את קאר2גו (גוטו) ויתמקדו בפיתוח עסק הליבה. אני מרגיש שהדברים בשגריר זזים יותר לאט מאשר הייתי רוצה ואפשר לראות את הפוסט של שותפי, עמית, על מנהלי חברות ציבוריות שעובדים לאט. (קישור)

מה אני מצפה קדימה? כפי שכתבנו בעבר, התזרים של עסק הליבה הוא סביב 18 מיליון שקל בשנה ואני מצפה שחלק ממנו יחזור לבעלי המניות בהקדם. בנוסף, אני חושב שאפשר לפתח את עסק הליבה ועל ידי רכישות וצמיחה אורגנית להגיע לצמיחה של 10% בהכנסות.

בקאר2גו אני מצפה לגיוס נוסף בחודשים הקרובים (בשנה הקרובה?) בשווי גבוה בהרבה מאשר שגריר גייסה מאדם נוימן. לאחר מחשבה רבה אני חושב שהכניסה של נוימן היא טובה לבעלי המניות של שגריר, שכן אדם לפי ההתרשמות שלנו הוא לא מסוג האנשים שבא לנמנם אלא להציף ערך מהר. אני מעריך שהוא פחות ירצה להישאר בעסק שלא פועל מהר ואני מצפה להתפתחויות משמעותיות בחודשים הקרובים.

קשה להעריך מה בדיוק השווי של מיזם הקאר2גו ואיך הערך יוצף בסוף, אבל אני מתרשם שזה הרבה יותר גבוה מ-30 מיליון שקל (חלקה של שגריר אחרי הגיוס). עסק הליבה שווה סביב 160 מיליון שקל ולכן סביר בעיני לראות לפחות עוד 50% – בלי החלום של הצפת ערך בקאר2גו. אחרי כניסת נוימן למשוואה אני מצפה שההצפה תקרה הרבה יותר מהר ממה שאנשים חושבים.

אטנטו Atento

מבחינתי אטנטו היא אכזבה אין דרך לייפות את הדברים וההשקעה הזאת הייתה בין המאכזבות הבולטות בקפלר ולי באופן אישי השנה. החברה הלכה לגיוס חוב והחליטה לדחות את הגיוס בגלל שהריביות שהם קיבלו לא היו לרוחם. אני מאוכזב בגלל כאשר החברות הולכות למהלך כזה אני מצפה שישלימו אותו ולא יספרו סיפור שתנאי השוק השתנו. מבחינת העסק אני חושב שהולך לחברה טוב מאוד -זאת לפחות ההתרשמות מהשיחות האחרונות שלי עם הנהלת החברה.

מה אני מצפה קדימה? – אני מצפה לדוחות טובים ברבעון 3, יציאה למחזור חוב כאשר השווקים ירגעו, ותחילת תהליך של מכירת חטיבה עסקית. אפשר לקרוא את הסקירה המושקעת של שותפי עמית על החברה כאן. חשוב לציין שבגלל העלייה של השקעות רבות בקרן, וגיוס משקיעים חדשים, חלקה של אטנטו בתיק ירד, שכן החלטנו לא לקנות מניות נוספות בשלב הזה.

אטנטו היא מסוג החברות שברור שהיא זולה אם הייתה מתבצעת עסקה פרטית לרכישת החברה. השאלה הגדולה מה ההנהלה תעשה כדי להציף ערך. עד כה, אנחנו מאוד מאוכזבים מהנהלת החברה (בכל הקשור להצפת ערך), ומקווים שהדירקטוריון, המורכב מבעלי השליטה חדשים יתחיל לפעול בצורה מהירה יותר.

אקסל

אם אטנטו היא אחת המאכזבות, אז אקסל היא אחת הכוכבות. זיהינו את החברה לפני כל הקרנות והבלוגים וכך הצלחנו לבנות פוזיציה סביב 50 אגורות עוד שלחברה קראו דולומיט. מה שהכי אהבנו באקסל זה המנכ”ל של החברה, רונן שהשאיר עלינו רושם מעולה. נכנסנו לחברה בעיקר בגלל ההכנסות חוזרות בתחום של התוכנה, שכן אנו פחות אוהבים את תחום ההפצה שעובד בשוליים גולמיים די נמוכים. לאחר העלייה החדה במניות החברה וההייפ שנוצר סביבה החלטנו להמשיך לרעיונות אחרים ומכרנו את המניות. ללא ספק, אקסל יכולה להמשיך קדימה, בעיקר בגלל רונן, אבל אנחנו מעדיפים מרווח ביטחון גדול יותר בתמחור.

ריכזתי את כל הזכיות המהותיות של אקסל בשנה האחרונה:

| תאריך | תיאור ההזמנה | פוטנציאל הכנסות | זמני הספקה |

| 27-2-2020 | הזמנה ממפעיל טלקום בישראל לאספקת ציוד רשת ביתי | (כ-5 מיליון ₪) | רבעון 3 2020 |

| 31-5-2020 | הזמנה ממפעיל טלקום בישראל לאספקת ציוד רשת ביתי | (כ-5 מיליון ₪) | רבעון 4 2020 |

| 21-7-2020 | נתבים מתוצרת SagemCom | כ-5 מיליון ₪) | רבעון 1 2021 |

| 2-9-2020 | לאספקת ציוד רשת ביתי של נתבי 35B VDSL | 16 מיליון דולר | 2020-2022 |

| 24-9-2020 | זכיה במכרז תקשורת באפריקה | 1.3 מיליון דולר | 2020 |

בהסתכלות קדימה, לחברה צפויה תוספת של נניח 20 מיליון בהכנסות, במקרה האופטימי, לרבעונים 3 ו-4, בהשוואה לחציון הראשון. בשנה הבאה, צפויה לחברה תוספת של 15 מיליון שקל בהשוואה ל-2020. אקסל עובדת ברווח גולמי של 23%, אבל ההכנסות מראוטרים הם ברווח גולמי של 18%-19% לפי דעתי. במקרה כזה, 20 מיליון תוספת (אופטימית) להכנסות תוסיף סביב 2.8 מיליון לרווח נקי (אחרי מס), בהנחה של מינוף תפעולי מושלם.

כלומר, החברה תרוויח השנה סביב 5 מיליון שקל. אם אקסל תצליח להגדיל את ההכנסות של התוכנה ותזכה בעוד הסכמים להתקנת ראוטרים אני חושב ששנה הבא נוכל לראות רווח של 8-9 מיליון. בשווי שוק של 200 מיליון שקל המכפיל העתידי של החברה עומד על 25 ולכן הרבה אופטימיות תמונה בתמחור של אקסל. יכול להיות שאני טועה פה במיליון לפה או לשם, אבל מבחינתי זה לשלם המון לחברת הפצה אפילו שיש לה מנכ”ל מדהים ולכן החלטנו להמשיך לרעיונות השקעה אחרים.

#חשוב לזכור קרן קפלר קפיטל והכותב מחזיקים בחלק מהניירות המוזכרים בפוסט ואין לראות את דברים כסוג של המלצה כלשהיא

תודה מרק!

לגבי אקסל – שוב אני אומר מרק אתה ממש, אבל ממש לא בכיוון. זיהית שאקסל זולה ב-40-50 אג’ אבל לא זיהית שהיא גם זולה ב-70, 100, 150 וגם 180, אז להיות צודק ב-50 זה נחמד, אבל לא עוזר הרבה אם אתה לא מבין את החברה.

מצחיק שבוואריסייט יש לך כזה “חזון” על צמיחה שנים קדימה, מכפילים של נאסדק עוד 3 שנים ושאר חלומות ורודים אבל את אקסל שמתחת לאף שלך אתה לא מבין.

מכיוון שאני לא אוהב סתם לקשקש וכבר ניסיתי להסביר לך איפה אתה מפספס וכנראה לא הצלחתי – בוא פשוט נתערב שאקסל תרוויח יותר מ-20 מיליון בשנת 2021 (סתם כדי שיהיה ניצחון קל). כלומר כבר שנה הבאה היא תהיה יותר זולה ממה שאתה מצפה שואריסייט תהיה עוד 3 שנים. בוא גם נתערב שהיא תעשה תשואה הרבה יותר גבוהה מטלסיס בשנתיים הקרובות. סבבה?

קודם כל אני אשמח שהחברה תמשיך לבצע טוב קדימה אבל אני שומע פה נימה של התנשאות לגבי ההבנה שלי את אקסל ): אני חשבתי שהיא עדיין זולה ב70 וב130-140 שהיא הגיע לשווי הוגן. אני חושב שעשיתי מספיק שיחות עם הנהלת החברה בשביל להבין את העסק אבל מקווה בשבילך שתכפיל עוד פעם ואפילו יותר -אני תמיד שמח שאנשים עושים כסף. לגבי התערבות זה כבר סוכם!!!

לגבי ואראסייט שמע אני מקווה שכתבת בצחוק כאשר השוות את ואראסייט לאקסל אחרת זה כבר בעיה. טלסיס נסחרת במכפיל 14 על רווח אמיתי על 2020 ותחת הנחות שמרניות במכפיל 11 על שנה הבא. אני לא מדבר על חלומות וחזון. לטלסיס אגב יש גם עסק הפצה די נחמד שבשביל השמרנות נתתי לו שווי זניח אבל אני חושב שהוא יכול להיות שווה לא פחות מאקסל בעוד מספר שנים

יופי של פוסט מרק! משתף בקצת חשיבה שלי לגבי שגריר: משיחת המשקיעים הובן שהם מחפשים עסקאות אשר נכנסות למעטפת של פעילות הלוגיסטיקה שלהם, אני מניח שיש הזדמנויות כיום בגלל הקורונה, נניח שיצליחו להביא הישג ולהשקיע 15 מיליון בחברה או שתיים, נניח שהרכישות ישקפו 20% שולי תזרים חופשי המשמעות היא תוספת של 3 מיליון לתזרים החופשי אשר משקפים תוספת של 30-36 מיליון לערך האינטרנזי, כמו כן ייתכן תרחיש מלקחיים בו הם מביאים הישג בגיזרת גוטו לצד רכישות יוצרות ערך…

גם אם תרחיש השמים הכחולים שכתבתי כאן לא מתגשם הם עדיין זולים ברמת מחיר הנוכחית (ג.נ: מחזיק, לגמרי מדבר מפוזיציה וכמובן לא ממליץ).

תודה אייל.הם אגב בהחלט עשו עסקה טובה עם משאית ובהחלט יכולים להביא עסקאות טובות בתחומים משלימים.כרגע יש נרטיב שלילי נגדם אבל אני מקווה שזה ישתנה. לגבי קאר2גו עדיין הנרטיב שזה חסר ערך אבל נרטיבים יכולים להשתנות מהר מאוד

אני מגרד בראש ולא מבין איך טלסיס ואקסל מוזכרות באותו משפט פה…

את וואריסייט ואקסל אני בטוח שלא השוויתם אחת לשנייה – או שנשווה את פייסבוק לאקסל וזהו…

הכוונה לעסקי ההפצה של טלסיס?

ניתן לקבוע נחרצות ששווי אקסל בעוד 5 שנים אמור להיות גבוה מעסק ההפצה של טלסיס?

טלסיס אמנם איבדה לקוח מהותי, אבל היא מובילה ישראלית בעסק הפצה שדורש יכולות מורכבות יחסית, עם מוניטין של עשרות שנים, פרטנרית ענקית חדשה ופנייה לנישות צומחות. עסק ההפצה הזה גם חשף בפניהם את וואריסייט לפני 12-13 שנה, וכיום יש בטלסיס צוות השקעות שמחפש עוד הזדמנויות השקעה מבוססות הקשרים והידע של עסק ההפצה.

אני לא בטוח שאפשר לבנות על אדם נוימן כאחד שיציף ערך. מדובר בהשקעה קטנה מאד עבורו יחסית להון שלו. מבלי להכיר את פורטפוליו ההשקעות שלו, יכול להיות שזו השקעה סטטיסטית עבורו, אבל אני מקווה שהוא עשה DD כמו שצריך.

קצת מטריד האופן שבו שגריר מטפלת בקאר2גו שלה ודופקת את בעלי המניות שלה עד כה. בטח בעלות שכר של ההנהלה יחסית לביצועים.

חובת ההוכחה עדיין על שגריר להציף ערך, ובינתיים זה לא קורה, למרות שהיה עדיף שהם פשוט יכבו את האור על הקאר2גו הזה.

אני ממש מסכים ששגריר דפקה את הבעלי מניות עד עכשיו במיוחד ההסבר של יוסי שבגלל עניין מיסוי הוא מפחד לרשום את קאר2גו למסחר. בעניין נוימן אני אישית חושב שנכון ההשקעה היא לא מהותית אבל הוא בטח ירצה לראות תמורה לכסף הזה – הוא לא מעורב כמובן ברמה יום יומית אבל אני מקווה שיכניס קצת פילפל לענינים שם. בכל מקרה אני חושב שנראה גיוס נוסף בשנה הקרובה וזה יהיה זרז נוסף לדילול והשוק יתחיל להתרגל לזה כמו השקעה בנכס (אופציית אפסייד)

חשוב לציין שהעסק התקדם יפה מאוד בשנתיים האחרונות:

יצאו מתחום הפסדי (שירות לביטוחי דירות), התרחבות לתחום משיק של חילוץ משאיות ורכבים כבדים, לאחרונה רכישה של חברה אשר תכנס תחת המעטפת הלוגיסטית (ווילשייר). גם גוטו פרוסה ביותר ערים, לרבות “נדל”ן” באירופה. ניתן לטעון כי החברה הושבחה ושווה כיום יותר.

לגבי אדם נוימן, ידוע אם הוא יושב בבורד?

יש לו נציגות