תיגבור שוו שוק כ-350 מ’ ש״ח

תיגבור שוו שוק כ-350 מ’ ש״ח

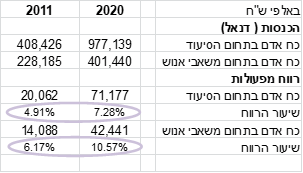

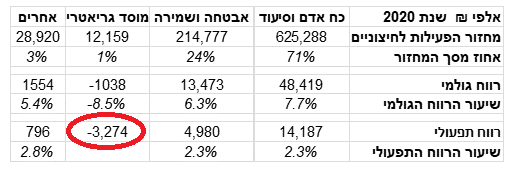

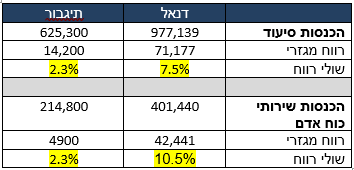

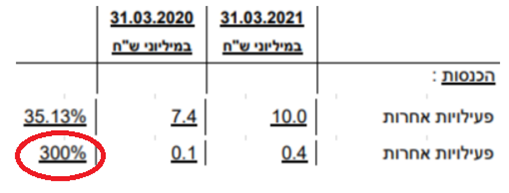

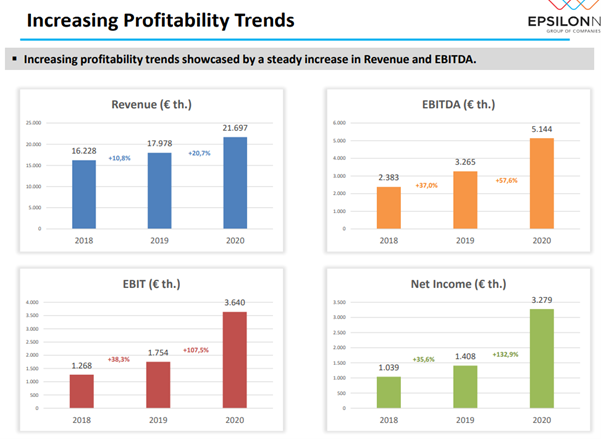

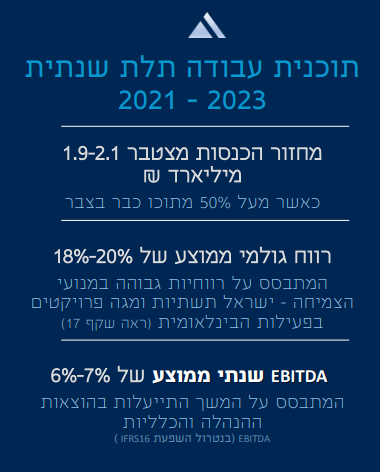

אפשר למצוא את התזה המלאה פה בלינק. הדוח הפתיע אותי לטובה אין מה להגיד. הדברים מתקדמים מהר מאוד והמינוף התפעולי מתחיל לצוף. חשוב לזכור שהרבעון האחרון כלל עדיין את הבית חולים הגריאטרי שהפסיד תפעולית כ-1.3מ’ ש״ח והחל מהרבעון הקרוב (רבעון 3) נראה משם הכנסות שכירות במקום הפסד.

בנוסף תיגבור רכשה חברה של אביזרי שמיעה שעושה בערך 4 מ’ שקל תפעולי לפני שזרוע השיווק של תיגבור נכנסת לפעולה. לכן, אם מתחשבים בדברים האלו מקבלים שהחברה נסחרת סביב מכפיל 8.5/9 לקצב רווח של הרבעונים הקרובים.

בנוסף במודל שלי לא הנחתי צמיחה מוגברת וזה יכול להפתיע לטובה שכן באוגוסט האחרון תיגבור הודיעה על גיוס של 1,000 עובדים נוספים.

אני חושב שמכפיל סביר לתיגבור צריך להיות סביב 16 ולכן אם נניח רווח של 40 מיליון ש״ח שנה הבאה אז השווי צריך להיות 640 מ’ ש״ח רק על פעילות החברה וחשוב לזכור שלחברה יש עוד נדל”ן להשקעה בשווי של מעל 100 מיליון ש״ח. לכן אני חושב שתיגבור ממשיכה להיות מאוד אטרקטיבית במחירים האלו.

שוהם ביזנס שווי שוק 270 מ’ ש״ח

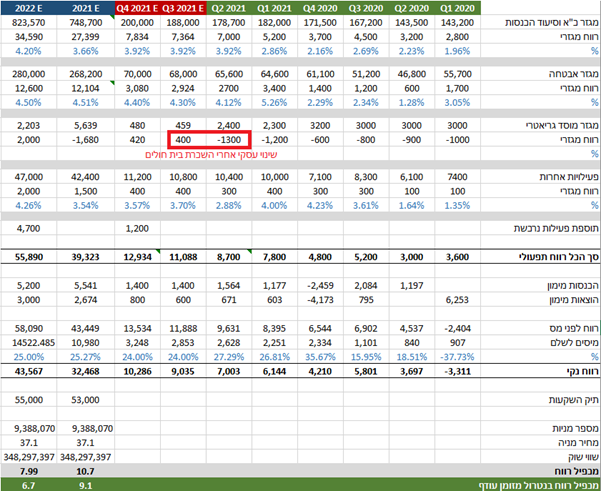

לפעמים קורה שהסנטימנט בשוק משתנה בחדות ועובר מאופטימיות זהירה לפסימיות קודרת. זה בדיוק מה שקרה עם שוהם ביזנס שפתאום מתחילים לתמחר את החברה על סמך רבעון אחרון ובלי לנסות להבין מה בדיוק קרה בחברה. אני מנחש מכמה שיחות שניהלתי עם כמה מנהלי השקעות שגם הירידות הרוחביות באשראי החוץ בנקאי מציקות לאנשים והם בנו תאוריה שהתחום מת, שהולכים להציף את הכול בכסף זול..אני לא התעצלתי ונסעתי לכמה חברות באמת לבדוק את העניין, ובדקתי למשל בשוהם שלא רק שהם לא הורידו תשואות, הם גם מעלים אותן לאחרונה. הסברים זה תמיד נחמד אבל עם נסתכל על המספרים בפועל נראה את התמונה הבא:

למרות הדרמה והירידות החדות במחיר המניה, התשואות על התיק בעצם עלו הרבעון מהרבעון הקודם (ממש בקצת) והכנסות מימון על ב-17% מול רבעון ראשון. ברבעון הראשון הייתה שחרור של הפרשה ולכן התוצאות הרבעון היו בהחלט טובות בהרבה מהרבעון הקודם, ולכן לא ברורה לי הדרמה והחרדה שהשוק נכנס עליה.

למה החלטתי שוב להשקיע בשוהם?

קודם כל אני מציע לכם לקרוא את הפסוט שלי מלפני שלוש שנים (קישור כאן) בדיוק כאשר השקעתי בפעם הראשונה בשוהם. אני חושב ששוהם ביחד עם טלסיס ותדיראן היו בין ההשקעות המוצלחות שלי בישראל.

כאשר נסעתי בפעם הראשונה לפני שלוש שנים להיפגש עם שוהם באתי עם הרבה חששות מהעסק מההנהלה …ויצאתי מוקסם. הרבה פעמים קורה שיוצאים מוקסמים מפגישה עם הנהלה אבל עם אלי נידם כמעט כל הדברים שהוא דיבר עליהם בפגישה הראשונה קרו והרבה מעבר. בגלל שניהלתי איתו שיחות רבות בזמן הקורונה ראיתי את ההתנהלות השמרנית שלו, שהוא דאג קודם כל שהעסק ימשיך להתנהל לשנים קדימה ולא לרבעון הקרוב.

קל מאוד לפזר אשראי, יש אין סוף ביקוש, אבל יש משהו שלמדתי שבחברות פיננסיות צריך גם לסמוך על איכות החיתום ועל האנשים שמנהלים את העסק. במהלך 2020 כמעט ולא השקענו בשוהם (רק בשיא המשבר), בגלל שחשבנו שהמחיר יקר, בגלל שמידלנו ירידה בתשואות, ובגלל שראינו שמרנות של שוהם ולא חשבנו שהמחיר סביר ביחס לרווח.

לשמחתנו, לאחרונה השוק נכנס לדפרסיה רצינית רק בגלל ציפיות יתר ואפשר לבנות פוזיציה בשוהם במחירים מעולים בזמן שהעסק התקדם מאוד.

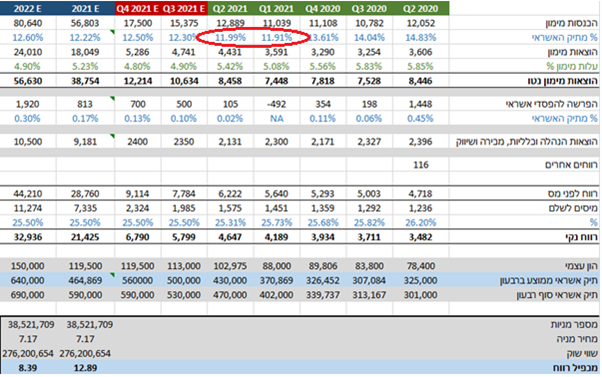

ההסבר שלי לירידה בתשואות:

אני אישית לא מאמין ששוהם יעבדו ב-12% תשואה על התיק כאשר התעשיה עובדת על 15-16%.

לאחר שבדקתי את הנקודה הזאת לעומק, אני חושב שההסבר הסביר ששוהם היו שמרניים יתר ביחס לשחקנים האחרים בזמן הקורונה ורצו לראות איך המשק יוצא מהמשבר. בנוסף, שוהם היו לחוצים על החזר אג”ח וגיוס אג”ח חדש, ולכן העדיפו לתת הלוואות כמעט בלי סיכון. לקוחות שנותנים להם אשראי בלי סיכון באמת משלמים פחות, ולכן הירידה בתשואות.

מהבירורים שלי, ההנלה מרגישה שהסביבה העסקית השתפרה, וזה אומר שאפשר להגדיל אובליגו, ולתת אשראי עם קצת יותר סיכון. לוקח זמן לסובב תיק שתקוע בתשואה נמוכה (סביב 3 חודשים מסובבים 70% מהתיק). אני חושב שעד אמצע מאי שוהם היו עדיין במגננה ולכן את ההשפעה של העליה בתשואות נראה רק ברבעון הקרוב וביתר שאת ברבעון הרביעי. כמובן שנראה בדוחות הבאים גם את הירידה החלקית בערבות בעל שליטה, ושיפור בריביות.

למרות שאני חושב שהתשואות צריכות לעלות לאזור ,14% אני העדפתי לנהוג בשמרנות ולמדל רק עליה הדרגתית לאזור ה-12.5% וצמיחה בתיק.

לפי החישובים שלי שוהם נסחרתי סביב מכפיל 8.5/9 לשנה הבאה, בזמן שהחברה ממשיכה לצמוח ויכולה לצמוח שנים קדימה. אני יודע שלהסתכל מעבר לרבעון זה בקשה קצת גדולה ): אבל למי שיש קצת סבלנות, אני מאמין שיעשה תשואה טובה מאוד במניות שוהם, וזה לפני שדיברנו על האופציונאליות של העסקה בארה”ב אם תתממש.

מרק שרוגרדסקי שותף מנהל בקרן הגידור קפלר קפיטל. #לקפלר קפיטל יש עניין בחברות המוזכרות

גילוי נאות: אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קפלר קפיטל ו/או הכותב מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

פרסום מידע זה אינו מהווה הצעה לציבור להשקעה בשותפות. ההשקעה בשותפות הינה על בסיס הצעה פרטית בלבד, בכפוף למגבלות כמפורט בהוראות הדין החל, ולפי שיקול דעתו המוחלט והבלעדי של השותף הכללי.