באמצע מרץ בשיא הפניקה הוצאתי עדכון בבלוג “וירוס קטלני בעיקר לכיס של החוסכים”. כאשר כתבתי את הפוסט הייתי בדירת בידוד מוזנחת בחיפה עם עוד שני חברים שסך הכול נסעתי איתם ביחד לחופשת סקי. בשלושה שבועות, מרגע היציאה שלי מהארץ לחופשת סקי ועד היציאה מהבידוד, איבדתי סכום כסף ששווה ערך כנראה לעשורים של חיסכון של עובדי הייטק. למרות הטירוף, ניסיתי כל הזמן לחשוב מה יקרה כאשר נראה איזה שהוא אור בקצה המנהרה והמשכתי לקנות מניות כל יום רק בשביל לראות שיום אחרי זה הייתי יכול לקנות בדיוק את אותן מניות בהנחה של 10%. לא אשקר ואגיד שזה בכלל לא השפיע עלי, בכל זאת זה די קשה לאבד סכום כסף מאוד גדול בתקופה מאוד קצרה. כל הזמן ניסיתי לחשוב בהיגיון ולהיזכר שבסוף העולם כן ידע להתאים את עצמו למציאות החדשה. באותה תקופה, ערכנו כל בוקר דיונים בקפלר קפיטל על אילו תעשיות יתאוששו ראשונות מהמשבר ולמי המשבר יכול להיות בכלל חיובי?

באמצע מרץ בשיא הפניקה הוצאתי עדכון בבלוג “וירוס קטלני בעיקר לכיס של החוסכים”. כאשר כתבתי את הפוסט הייתי בדירת בידוד מוזנחת בחיפה עם עוד שני חברים שסך הכול נסעתי איתם ביחד לחופשת סקי. בשלושה שבועות, מרגע היציאה שלי מהארץ לחופשת סקי ועד היציאה מהבידוד, איבדתי סכום כסף ששווה ערך כנראה לעשורים של חיסכון של עובדי הייטק. למרות הטירוף, ניסיתי כל הזמן לחשוב מה יקרה כאשר נראה איזה שהוא אור בקצה המנהרה והמשכתי לקנות מניות כל יום רק בשביל לראות שיום אחרי זה הייתי יכול לקנות בדיוק את אותן מניות בהנחה של 10%. לא אשקר ואגיד שזה בכלל לא השפיע עלי, בכל זאת זה די קשה לאבד סכום כסף מאוד גדול בתקופה מאוד קצרה. כל הזמן ניסיתי לחשוב בהיגיון ולהיזכר שבסוף העולם כן ידע להתאים את עצמו למציאות החדשה. באותה תקופה, ערכנו כל בוקר דיונים בקפלר קפיטל על אילו תעשיות יתאוששו ראשונות מהמשבר ולמי המשבר יכול להיות בכלל חיובי?

כך מצאנו את עצמנו קונים מניות של סולגרין ורפק באמצע המשבר, אחרי שהמניות שלהן ירדו ב-50% למרות פגיעה זניחה בעסקיהן.

כאשר יצאתי מהבידוד, ב-20 למרץ, אמרתי לאשתי שייקח לנו כמה שנים לפחות לחזור להון שאיתו יצאתי לחופשת הסקי. בסוף זה לקח כמה חודשים והשאר היסטוריה. את 2020 סיימתי בתור אחת השנים הטובות בשוק ההון מאז שהתחלתי להשקיע.

הכוכבות

הכוכבת שעליה כתבתי בבלוג הייתה Gan, שמאז שכתבתי עליה בבלוג עלתה בערך פי 4 (וזה היה אחרי שכבר עלתה פי 2 מהמחיר קניה שלנו). החברה עברה תהליך מדהים של גילוי, מחברה לא מוכרת באנגליה לחביבת משקיעים בנאסד”ק. אומנם לא נשארנו עם החברה להנות מהעלייה האחרונה שהעבירה את החברה למכפילים גבוהים מאוד, אבל ללא ספק לגאן הייתה תרומה לביצועים השנה.

מלבד התשואה, עברנו עם החברה תהליך לימוד. לאחר ביצוע תחקור של ההשקעה, עברנו להשקיע בחברה קנדית בשם (Brag (Brag.cve, שגם היא כבר כמעט הכפילה את עצמה מרגע הקניה שלנו. למרות העלייה החדה במחיר המניה, אני חושב שלBRAG- יש עוד הרבה מאוד לעלות לפני שהיא תגיע לשווי סביר, שלא לדבר על שווי דומה לחברות שנסחרות בארה”ב כמו GAN וDKNG. מה שעוד מעניין, ל-BRAG יש מספר אנשים בהנהלה דוברי עברית וכך התקשורת איתם טובה ואפשר לקבל ודאות בתזה. בדומה לGAN- החברה מצפה להשלים רישום לבורסה הראשית של קנדה ואחרי זה לנאסד”ק, לכן יש הרבה למה לצפות השנה.

אקסל – אקסל עברה תהליך דומה של גילוי מוקדם בתחילת פברואר ומעבר להיסחר במחירים מאוד גבוהים במהלך השנה כאשר כניסת המוסדיים נתנה רוח גבית להשקעה. כאשר נכנסנו להשקעה, ההיגיון היה שיש עסק די גרוע של הפצה שצורך הרבה הון חוזר בצמיחה, אבל הולך להנות מרוח גבית חזקה של הטמעת סיבים אופטיים. מצד שני, לחברה יש עסק טוב של הפצת תוכנה למנויים שעובד במודל הכנסות חוזרות, ואופציות נחמדות של בית חכם. למען האמת, התוצאות העסקיות השנה היו מתחת לציפיות שלי במיוחד דוח רבעון 3, שהראה צניחה חדה בשולי הרווחיות ומצד שני המניה עלתה פי 5 ממחיר הקניה שלנו.

החלטנו למכור את אקסל סביב שער של 150 אגורות ומאז המניה עלתה עוד הרבה. אין לי דרך להסביר את התמחור של החברה, שכן חשוב לזכור שגם הצמיחה שלקחתי במודל שלי היא צמיחה זמנית של החלפת תשתיות, כל מי שילך ויקרא את התשקיף ההנפקה של אקסל ילמד שלחברה כבר היו שנות צמיחה בנתבים ואחרי זה הגיעו שנות דעיכה. לכן ברור שצריך לתת פה מכפיל נמוך לפעילות הזאת. לצורך השוואה, אקסל נסחרת היום באותו שווי שוק כמו טלסיס שקניתי אותה לפני שנתיים וחצי רק שטלסיס הרוויחה אז סביב 25 מיליון שקל והיה לה מסלול ריצה ארוך יותר ועסק הרבה יותר איכותי עם שוליים גולמיים של 50%. מה שעוד הפתיע אותי שלא היה אזכור להכנסות מתוכנה בדוח האחרון של אקסל, שכן זאת הפעילות היחידה שאני חושב שבאמת שווה מכפיל גבוה בחברה.

הצלחות

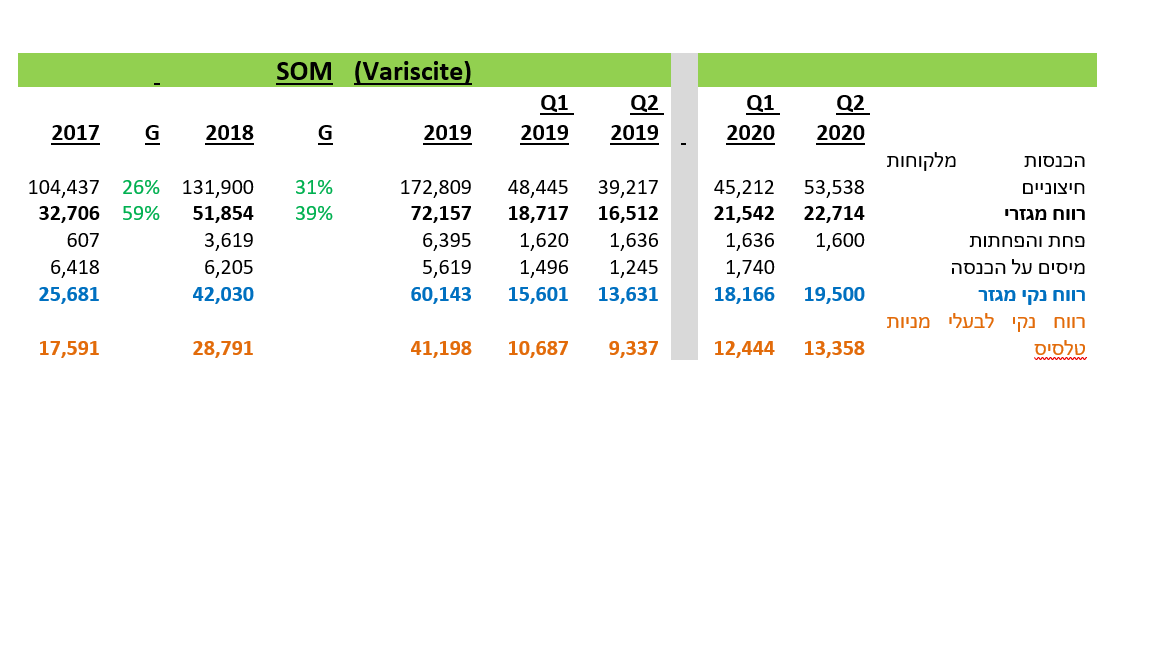

טלסיס – בניגוד לשתי הכוכבות הראשונות, מניית טלסיס סיפקה השנה תשואה סולידית של 60% ):. מהשאלות שאני מקבל, ברור לגמרי שאנשים עדיין לא מבינים את החברה. אני חושב שאוציא פוסט עדכון בחודש הקרוב, אבל בגדול החברה נמצאת בנישה שצומחת סביב 15%, ואראסייט יכולה לצמוח הרבה יותר, ויש קטליסט של רישום לנאסד”ק. בזמן שמחכים, העסק ממשיך להתפתח והחברה משלמת דיבידנדים יפים. כל זה במכפיל רווח מתואם של 14 לשנת 2020, ולכן אני ממשיך להאמין בחברה למרות העליות.

רפק וסולגרין

סולגרין היתה טרייד מאוד יפה באמצע המשבר, שכן מניות החברה ירדו בלי קשר לכלום והיו זולות מאוד במכפיל FFO של 10. במהלך השנה הפער מהמחיר ההוגן נסגר מהר מאוד ולכן עברנו להזדמנויות אחרות.

רפק

לרפק הייתה שנה מצוינת. החברה מתקדמת בקצב טוב, אבל עדיין זולה מאוד לפי דעתי. כאשר באים לנתח את רפק חשוב לבחור את הדרך שבה מנתחים את החברה. לדעתי, הדרך הנכונה ביותר היא היוון תזרים מזומנים. הבעיה שאנחנו לא יודעים עדיין בכמה הסכמי הגז החדשים ישפרו את התזרים החל משנת 2022, רק שהשיפור הוא משמעותי מאוד. אני חושב שהשווי של רפק אנרגיה הולך לעלות דרמטית בהערכת שווי הקרובה של ג’ניריישן משתי סיבות מרכזיות. בעבודה המקורית שהחברה עשתה הם העריכו החזר מאוד מדורג של הלוואות בעלים שהיה פרוס על פני 16 שנה, כאשר בפועל רוב ההלוואות בעלים חוזרות לחברה במיידי ולכן אין פגיעה של היוון. לרפק תקשורת יש הלוואת בעלים של 250 מיליון לתחנות הצפוניות, 50 מיליון במזומן ואג”ח של 125 מיליון. כלומר תיאורטית, החברה יכולה לחלק 175 מיליון אחרי קבלת ההחזר מהסכם המימון החדש לתחנות הצפוניות.

לפני הסכמי הגז הקיימים, רפק אנרגיה יכולה לייצר תזרים של 25 מיליון בשנה לרפק תקשורת. אני חושב שאפשר להניח שהסכמי הגז ישפרו את התזרים לפחות ב-10 מיליון וכך יהיה לחברה תזרים שמרני של 35 מיליון. אם נניח מכפיל 15 שמרני על התזרים הזה נקבל שווי של לפחות 500 מיליון לפעילות הזאת.

אחרי מחזור החוב ותחת הנחות מסוימות של שיפור EBITDA אפשר להעריך גם לפי EBITDA כמה שווה ההון של בעלי המניות. החישוב הזה מעט פחות מדויק, שכן הוא לא נותן ביטוי למספר השנים שהתחנה פועלת. אבל אם נניח שכל התחנות פועלות מעל 15 שנים אפשר לקחת מכפיל EV/EBITDA שמרני של 11 ולראות מה מקבלים.

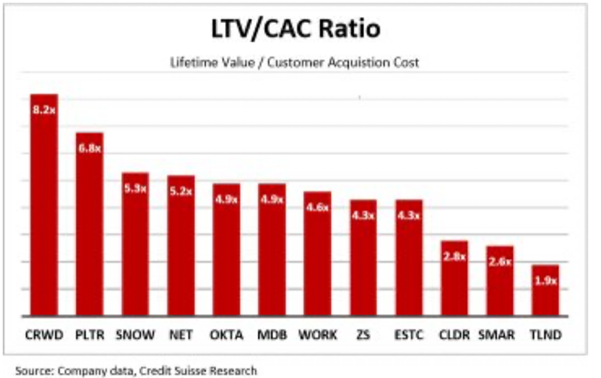

| שם התחנה |

Ebitda אחרי חיבור גז |

חוב של תחנה |

EBITDA החלק של רפק אנרגיה |

חוב חלק של רפק אנרגיה |

| הצפוניות |

140 מיליון |

1300 מיליון |

120 |

1100 |

| MRC |

290 מיליון |

1700 מיליון |

96 |

561 |

| חופית |

85 מיליון |

387 מיליון |

28 |

135 |

| סך הכל |

|

|

245 |

1796 |

| שווי הון של רפק אנרגיה |

900 מיליון |

כלומר גם במקרה הזה מקבלים שחלקה של רפק תקשורת אחרי החזר הלוואות בעלים עומד על 450 מיליון בערך.

אם נסכם

| פעילות |

|

| הלוואות בעלים ומזומן מעל אג”ח |

150 מיליון |

| שווי רפק אנרגיה |

450 מיליון |

| שווי אלמור |

95 מיליון |

| שווי מגזר יעוץ וסחר |

70 מיליון |

| סך הכל |

765 מיליון |

שווי שוק של רפק עומד 440 מיליון נכון לכתיבת שורות אלו ולכן ברור שיש עוד אפסייד משמעותי בחברה ועוד לא הזכרתי את הפיקר החדש,יזום, וגם בהיוון התזרים הנחתי ערך גרט אפס לתחנות צפוניות וMRC.

שבא

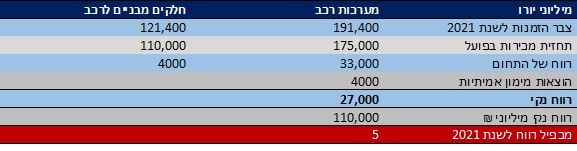

מניות שבא עלו בערך 80% מאז הקניה שלנו ועדיין אני מאוד אופטימי על החברה ולא מכרתי שום מניה. כרגע החברה מרוויחה סביב 30 מיליון שקל בשנה, ונסחרת במכפיל 11 בניכוי מזומן. יש כמה תסריטים להמשך הדרך וננסה להעריך אותם על פי הסתברות.

היפרדות מאוד מדורגת ממס”ב -50%

החברה תיפרד ממס”ב תוך 3-5 שנים מהיום ובעצם תתחיל לעבוד על ההיפרדות מאוד מדורגת בשנה הקרובה. במקרה כזה הוצאות החברה יעלו במתינות בשנים הקרובות. החברה העריכה שהם צפויים להוצאות עודפות של 15 מיליון בשנה במקרה של היפרדות מוחלטת. במקרה הזה החברה תעלה בהדרגה את ההוצאות כל שנה נניח סביב 4 מיליון בשנה. החברה תצטרך אומנם להשקיע בתשתיות (Capex) סביב 30 מיליון במהלך השנים האלו אבל גם תוכל אולי לעלות במעט את המחירים? במקרה של התרחיש הזה אני רואה את החברה מרוויחה סביב 33 מיליון בשנים הקרובות ומקבלת מכפיל 18 על הפעילות אחרי ודאות רגולטורית ועוד מזומן עודף של 100 מיליון שקל נקבל שווי פעילות של 700 מיליון או אפסייד של 50%.

קבלת היתר קבוע לפעול בשיתוף פעולה עם מס”ב (אין הפרדה) -25%

במקרה כזה החברה תוכל להגיע די מהר לרווח של 42 מיליון שקל שכן התאוששות במשק ביחד עם גביה נוספת על מסופי EMV וכניסת אפל\גוגל תוביל לצמיחה בהכנסות לצד עליה קלה בהוצאות. במקרה כזה החברה תוכל להגיע לשווי הוגן של 950 מיליון שקל ופוטנציאל נוסף להרחבת מכפיל מעבר ל-20. בחו”ל חברות דומות מקבלות מכפילים של 35-40 עם פוטנציאל צמיחה יותר נמוך משבא.

היפרדות מיידית תוך שנה -10%

נתתי להיפרדות מיידית 10% ואני חושב שאני נדיב מאוד וזה רק בשביל השמרנות. אם נזרום עם שבא ונגיד שהוצאות החברה יעלו ב15 מיליון בשנת 2022 אז החברה תוכל להגדיל את ההכנסות סביב 10% בשנת 2021 ועוד 8% בשנת 2022 (שמרני מאוד שכן יש רוח גבית לחברה עם הכנסת תקן EMV) אז הרווח בשנת 2022 יהיה די דומה לרווח השנה. צמיחה של 14 מיליון בהכנסות מול צמיחה של 15 מיליון בהוצאות ונניח מכפיל 15 על רווח של שנת 2022 שכן שוק יעניש את החברה על חוסר ודאות של ההיפרדות, נוסיף 100 מיליון שקל מזומן עודף ונקבל שווי חברה מייצג של 550 מיליון או אפסייד של 15%.

מיזוג עם מס”ב -15%

אני לא יודע את המספרים של מס”ב אבל בכתבות דיברו על שווי בעסקת מיזוג של 200 מיליון שקל למס”ב. במקרה כזה שבא תהפוך למנוע התשלומים של ישראל ושווי הפעילות יכול להיות מאוד גבוה. הייתי הולך בתסריט הזה לשווי של מיליארד לפחות.

אם נסכם את ההסתברויות אני מגיע לשווי של 850 מיליון שקל לחברה. כמובן שזה מאכזב את השוק שפתאום יש עזיבות של בכירים אבל אם יש חברה שזה לא צריך להשפיע עליה יותר מדי זאת שבא. אני אדבר עם החברה בתקווה בהמשך השבוע ואם יהיו דברים חדשים אנסה לעדכן.

ככה ככה

לא היו כישלונות בולטים השנה, אבל היו כמה חברות שדשדשו.

שגריר

כתבנו על שגריר הרבה. דווקא העסק התקדם השנה, שכן החברה הצליחה לנתק סוף סוף את התזרים של עסקי הגרירה מעסקי החלום של קאר2גו. אני חושב ששגריר נסחרת במקום שהיא נסחרת רק בגלל הייאוש מההנהלה שכן עסק שמייצר תזרים של 18 מיליון נקי, שיש לו סטארט-אפ ששווה לפחות 40 מיליון שקל היום ומזומן של 20 מיליון בקופה לא צריך להיסחר ב-100 מיליון שקל.

רבל

אני מאוד אופטימי על רבל לשנת 2021 ואתייחס בפוסט נפרד לסיבות לאופטימיות שלי. בשנת 2020 החברה ירדה קצת למרות התאוששות יפה בתחום הרכב.

אטנטו

גם אטנטו העבירה אותנו מרורים השנה. אני חושב שדוחות החברה ברבעון הרביעי יהיו חזקים מבחינת EBITDA. אני מצפה שנראה מחזור חוב השנה בריבית קצת יותר גבוהה, אבל במח”מ ארוך יותר שייתן שקט למשקיעים. האנליסטים לא אוהבים את החברה ועושים הכול על מנת להשאיר את המחיר שלה נמוך. גולדמן זאקס לא עדכנו את המודל שלהם, למרות שברור שהם טועים. אנליסט נוסף הוריד את המכפיל של החברה רק כדי לשמור על מחיר יעד נמוך. נקווה ששנת 2021 תהיה טובה יותר למניה, למרות שגם במחיר הנוכחי אנחנו מורווחים עשרות אחוזים על ההשקעה. כמו שכתבנו בעבר, אנחנו לא תלויים בחברה להצלחה של הקרן, אבל תמיד נשמח לרוח גבית גם מהם.

סיכום

למרות השנה המוצלחת, אני אופטימי מאוד לשנת 2021. יש בקרן מספר השקעות מעניינות מאוד, כמו חברה חדשה שהכנסנו לתיק לאחרונה בארץ ואכתוב עליה בהמשך. על-בד שגם לה מגיע פוסט נפרד ועוד 2 חברות בחו”ל, שיכולות להיות שוות מכפלות מהמחיר היום. אני כמובן לא נח ועובר כל הזמן על חברות חדשות, אבל מצד שני גם מאוד סלקטיבי בבחירה, שכן יש לא מעט חברות שנסחרות במחירים מופקעים.

שתהיה לכולנו שנה טובה, שנת בריאות ויציאה לחופש.

#גילוי נאות יש אחזקה בניירות המוזכרים בפוסט ואין לקחת את הדברים בתור המלצה

נכתב על ידי: דני שוורץ.

נכתב על ידי: דני שוורץ.