שנת 2020 הייתה צריכה להיות שנת הפריצה של רבל. עם צבר בשיא כל הזמנים, הנהלה איכותית ויושב ראש שהיה גם שותף בקרן FIMI, היה לי ברור שהחברה תכפיל את עצמה בשנה הקרובה. אבל אז הגיעה הקורונה ושינתה את התוכניות. אני חושב שהירידה במניות רבל יצרה הזדמנות יוצאת דופן להיחשף לחברה איכותית במחיר מעולה למי שיש אופק השקעה מעבר לכמה רבעונים.

שנת 2020 הייתה צריכה להיות שנת הפריצה של רבל. עם צבר בשיא כל הזמנים, הנהלה איכותית ויושב ראש שהיה גם שותף בקרן FIMI, היה לי ברור שהחברה תכפיל את עצמה בשנה הקרובה. אבל אז הגיעה הקורונה ושינתה את התוכניות. אני חושב שהירידה במניות רבל יצרה הזדמנות יוצאת דופן להיחשף לחברה איכותית במחיר מעולה למי שיש אופק השקעה מעבר לכמה רבעונים.

מי היא רבל?

רבל היא איחוד בין חברת רביבים שהוקמה בשנת 1971 בקיבוץ רביבים ובין חברת אורקל שנרכשה בשנת 2009. בעלי השליטה בחברה הם קיבוץ רביבים וקרן וינסלו, שנמצאת בשליטת שמואל ולודינגר. לרבל 2 התמחויות עיקריות:

רבל מערכות רכב (רביבים) – בתחום זה החברה מתמחה ביצור שסתומים למיכלי דלק, שעוצרים את פליטת הגזים ובעצם עוזרים לאגור את הגזים הרעילים בתוך מיכל הדלק ולשרוף אותם. חסמי הכניסה לתחום הזה גבוהים מאוד, שכן נדרשות שנים של תכנון ושל הוכחת המוצר.

רבל היא שחקן מוביל בתחום השסתומים ונחשבת למותג חזק בתחום הזה. בין לקוחות החברה אפשר למצוא את כל יצרניות הרכב המובילות בעולם. החברה עובדת ביחד עם מפתחות מכלי הדלק כבר בשלב התכנון וכך יצרניות הרכב מקבלות את המוצר השלם. לחברה ישנם 4 מפעלי ייצור בעולם (ישראל, ארה”ב, סין ולוקסמבורג) וכך אפשר לספק את החלקים לכל אחת מיצרניות הרכב בסמיכות למפעלים שלהן ולחסוך בעלויות משלוח. דני שוורץ, שותפי לניהול קרן קפלר, ואני ביקרנו בפברואר במפעל החברה סמוך לקיבוץ רביבים בדרום והתרשמנו מאוד מהאוטימזציה של המפעל.

רבל תחום החלקים המבניים – בתחום הזה דרך חברת ארקל החברה מוכרת פתרונות פלסטיקה שמחליפים את החלקים המתכתיים בתוך כלי הרכב ועוזרת להוריד את משקל כלי הרכב. בין החלקים שהחברה מוכרת אפשר למצוא את תושבת המנוע, תושבת למצבר, ותושבת לגלגל הרזרבי. לחברה ישנם 5 מפעלים בעולם שמתמחים ביצור החלקים.

למה הסיפור מעניין?

בשנים האחרונות קיימת בעולם מגמה הולכת וגוברת של חקיקת תקינה המיועדת להגן על הסביבה. לצורך עמידה בתקינה זו נדרשים, בין היתר, יצרני כלי הרכב לפעול להקטנת הפגיעה באיכות הסביבה, באמצעות צמצום פליטת גזים לאוויר.

להלן ציטוט מתוך הדוח השנתי של רבל: “להערכת הקבוצה המגמה של צמצום פליטת גזי החממה צפויה להשפיע באופן חיובי על הביקוש למוצרי הקבוצה, לרבות דרישה מתמדת לפיתוח מערכות אוורור משוכללות ומתוחכמות יותר – שכן מערכות האוורור המיוצרות על ידי קבוצת רבל הינן חלק ממערכות איחסון הדלק המקטינות את כמות המזהמים הנפלטים מכלי רכב.”

די ברור כי ליצרניות הרכב קיים תמריץ חזק מאוד להילחם בפליטות הגזים, שכן אם הרכבים לא עומדים בתקנים הבינלאמיים הדבר גורר קנסות רבים כמו שקרה לפולקסווגן ולפיאט. בנוסף, חברות הרכב רוצות כל הזמן להקטין את משקל הרכב וכך עולה הביקוש לחלקים מבניים קלים יותר, שהינם משוכללים ואינטגרטיביים.

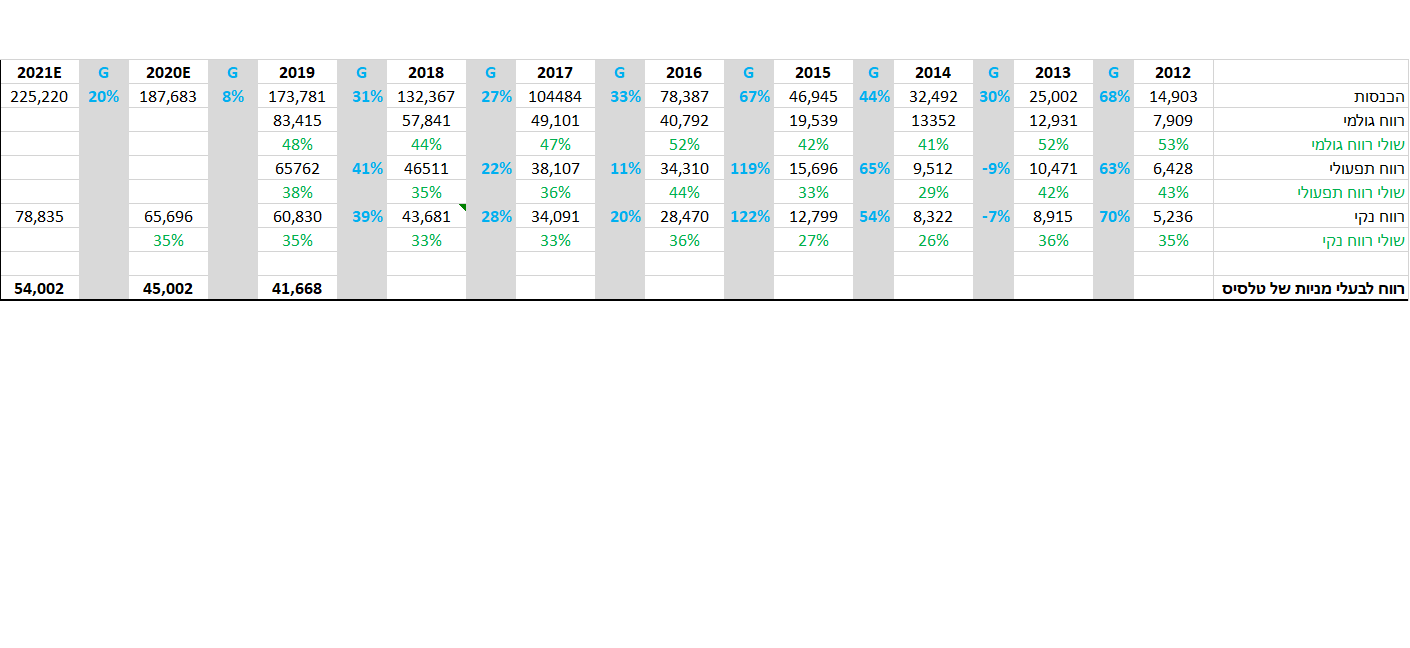

הרבה חברות רושמות מילים יפות שהשוק צומח אבל לא רואים את זה במספרים. במקרה של רבל קל מאוד להבחין שהמילים מגובות במספרים, שכן הכנסות החברה עלו בחדות בשנים האחרונות.

תחום השסתומים

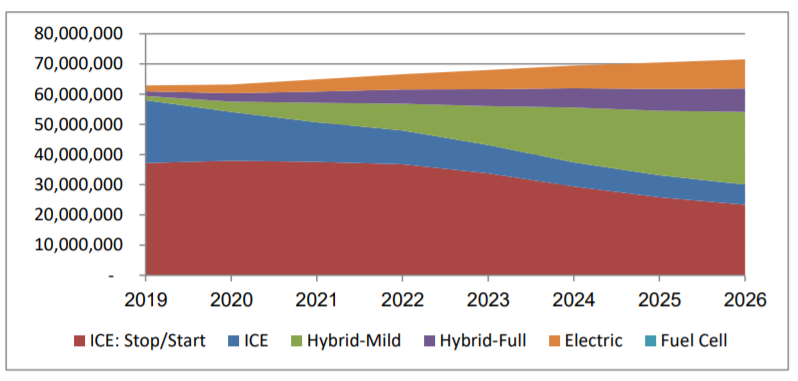

זה התחום האטרקטיבי מבחינתי, שכן שולי הרווח הגולמי בתחום הזה גבוהים בהרבה מתחום החלקים המבניים. כאשר עשיתי מחקר על החברה אחד החששות שלי היה מגידול בכלי רכב חשמליים שלא עושים שימוש במוצרי החברה. לאחר שקראתי הרבה מאמרים בנושא, אני די בטוח שתהיה ירידה בכלי רכב שעושים שימוש במיכלי בזנין פשוטים ומצד שני תהיה עליה בכלי רכב היבריידים.

מבחינת רבל מדובר בחדשות מצויינות שכן השסתומים לרכבים היברידיים מאופיינים בתחכום גבוה יותר, וכפועל יוצא מכך מחיר גבוה יותר ורווחיות גבוהה יותר. לכן, לפחות בשנים הקרובות, מדובר בסגמנט שהולך לצמוח. הכנסות החברה מאופיינות בהסכמי מסגרת מול יצרניות המיכלים. הלכתי מספר שנים אחורה בשביל לבדוק איך הסכמי מסגרת הופכות בפועל להכנסות:

|

שנה

|

הסכם מסגרת בסוף שנה [אלפי יורו] |

הכנסות בשנה עוקבת [אלפי יורו] |

אחוז מסך הסכם מסגרת שהפך להכנסות

|

|

2013

|

66,891

|

68,234

|

101%

|

|

2014

|

74,711 |

88,831 |

118%

|

|

2015

|

84,211 |

86,606 |

101%

|

|

2016

|

96,179

|

89,221

|

93%

|

|

2017

|

115,801 |

108,077 |

94%

|

|

2018

|

159,740 |

143,801 |

91%

|

|

2019

|

197,354 |

Сorona

|

|

|

2020

|

209,109 |

200,000 E

|

|

| 2021 |

195,115

|

220,000 E

|

|

אפשר לראות מהטבלה המצורפת כי ישנה אינדיקציה די טובה מהסכמי המסגרת על ההכנסות של התחום. כמובן שבזמן קורונה הרבה מההסכמים שהיו לחברה לרבעונים הקרובים של 2020 ידחו. אם נסתכל על שנת 2021 ונניח שלא תהיה התפרצות נוספת של קורונה, אז אני חושב שבסוף 2020 יהיו לחברה הסכמי מסגרת של 220-230 מיליון לפחות לשנת 2021.

מדובר בתחום רווחי ביותר עבור חברת רבל שגם הולך לצמוח בשיעורים דו-ספרתיים גבוהים בשנים הקרובות, ולכן אני חושב שהרווחיות של החברה תעלה דרמטית כאשר העולם יחזור לשפיות.

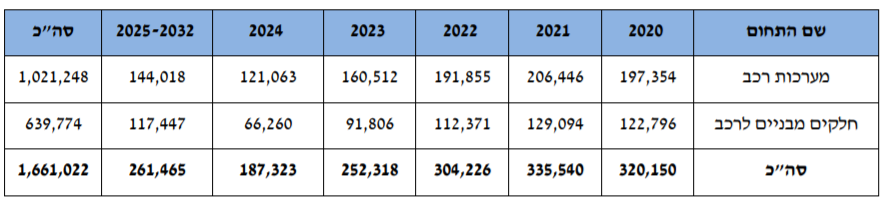

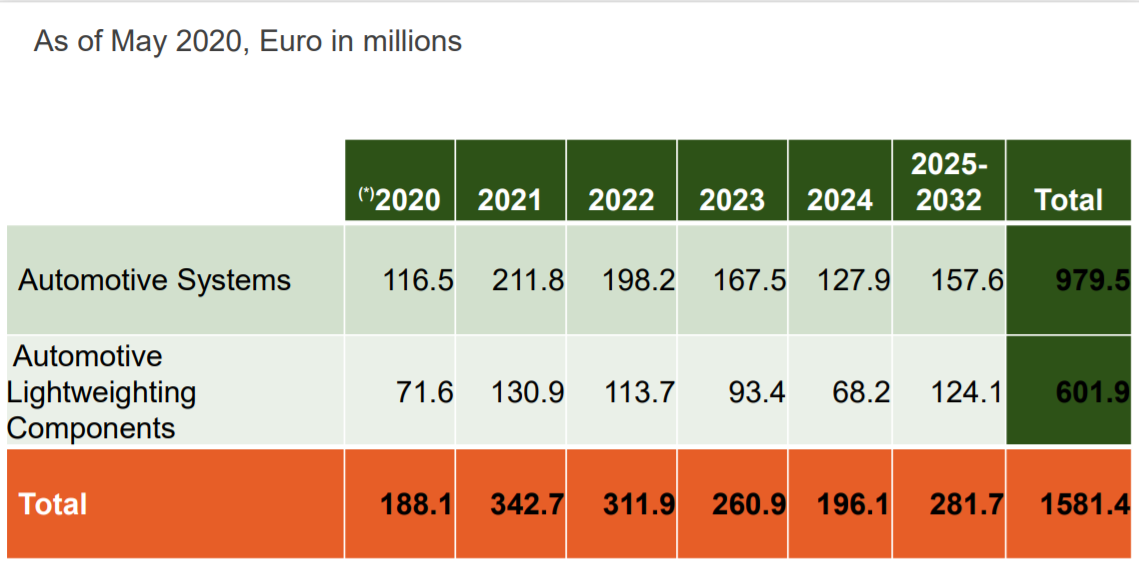

תחום החלקים המבניים

תחום החלקים המבניים היה עקב אכילס של החברה בשנים האחרונות, כאשר למרות העליה בהכנסות הפסדי החברה רק גדלו. הבעיה הייתה בעיקר במפעל באלבמה, שהחברה התקשתה למצוא את הצוות המתאים להוביל את הפעילות. בשנת 2019 החברה הצליחה לשפר משמעותית את המצב ואף עברה לאיזון תפעולי. עיקר השיפור הגיע ברבעונים 3 ו4. בשנים 2014-2016 החברה הצליחה להגיע ל-5% רווח תפעולי בתחום הארקל וזה יעד שאני חושב שהחברה תגיע אליו בשנים הקרובות. אפשר לראות בהערכת השווי של ארקל שהחברה מתכוונת להוריד את ההפסד התפעולי ב-4 מיליון דולר ולעבור לרווחיות בשנת 2022. תחום החלקים המבניים גם יתאפיין כנראה בצמיחה מואצת ככל שמכוניות חשמליות יכנסו לשוק, שכן למשקל הרכב יש משקל קריטי בזמן סוללה.

הסכמי מסגרת נראים יציבים לשנים הקרובות:

- הסכמי מסגרת נכון ל-31.12.2019

חישוב כח רווח מייצג לחברה

אני חושב ששנת 2020 לא יכולה להיחשב כמייצגת, וכמובן שהרבה מהסכמי המסגרת לא ינוצלו. חשוב לזכור שבחודשים מרץ-מאי הרבה יצרניות רכב סגרו את המפעלים שלהם ולכן ללא ספק רבל תיפגע, בעיקר ברבעון השני של שנת 2020. אם נסתכל מעבר לכמה חודשים, אז כך נראה צבר ההזמנות של החברה נכון למאי 2020.

אם נניח שב-2021 החברה תמכור רק 85% מהסכמי המסגרת שלה בתחום השסתומים (נמוך מיחס המרה שהיה בעבר) וכן הצבר יגדל במעט עד סוף השנה, אז הכנסות החברה יהיו סביב 190 מיליון יורו. נניח 15% רווח תפעולי בתחום הזה (נמוך יותר מ-2019 וזהה ל-2018). החברה תוכל להרוויח 28 מיליון יורו בתחום הזה.

בתחום החלקים המבניים החברה תוכל להרוויח נייח בין 4% ל-5% תפעולית בשנת 2021 ומכירות החברה יהיו 140 מיליון יורו -אז הרווח התפעולי יהיה באזור ה-6 מיליון יורו.

עלויות מימון של החברה עומדים על אזור ה-5 מיליון יורו בשנה והחברה משלמת מס אפקטיבי של 23%.

אני מגיע בחישובים שלי לרווח שמרני של 90 מיליון שקל שיכול להיות גבוה בהרבה אם שולי הרווח התפעולי יהיו בדומה ל-2019 ואם יחס ההמרה בין הצבר להכנסות יהיה גבוהה יותר.

אני חושב שלחברה כמו רבל מגיע מכפיל 10, שכן החברה מצליחה לצמוח בהכנסות במשך שנים רבות ומצד שני החברה פועלת בתחום מחזורי שיש שנים כמו 2020 שפתאום ההכנסות נפגעות בחדות. שווי השוק הנגזר מהחישוב שלי הוא 900 מיליון ₪, כאשר נכון לכתיבת שורות אלו שווי שוק של רבל היה 487 מיליון ₪. אני חושב שגם שווי שוק של 900 מיליון ₪ הוא שמרני לחברה כמו רבל עם אופק צמיחה של מספר שנים קדימה, שיפור בשולי הרווח והנהלה איכותית.

סיכונים

כמובן שאין ארוחות חינם ואפסייד גבוה מגיע בדרך כלל עם סיכון גבוה. כאשר אני מסתכל על רבל אני חושב שהסיכון העיקרי שאנשים יפסיקו לקנות מכוניות. קשה לי להעריך האם זה תסריט אפשרי אבל אני חושב שכאשר האבטלה בעולם תתיצב, אנשים יחזרו לנסוע במכוניות ואני מניח שאנשים יעדיפו לנסוע ברכב פרטי במקום תחבורה ציבורית. בהרבה מקומות בעולם תחבורה ציבורית בכלל לא קיימת כמעט ולא כולם יכולים לעבוד מהבית, לכן אני חושב שבשנים הקרובות נראה התאוששות במכירת כלי רכב.

לרבל מאזן חזק עם נזילות מספקת ולכן אני לא רואה בעיה תזרימית בחברה.

סיכום

למרות ששוק הרכב בעולם יפגע בטווח הקצר, אני חושב שנראה התאוששות ברבעונים הבאים. רבל היא חברה עם הנהלה מאוד איכותית, מאזן חזק שיעזור לה לעבור את המשבר ועם אופק צמיחה ארוך. לדעתי, רבל היא אופציה מצוינת למשקיע לטווח ארוך, שרוצה להיחשף להתאוששות של הכלכלה העולמית במחיר נוח.

#לקפלר קפיטל ולי באופן אישי יש עניין בחברת רבל ואין לראות את הדברים כהמלצה מכל סוג

רפק פרסמה דוח רבעון שני ביום חמישי והשוק נבהל והוריד את מחיר המניה. אחרי שקראתי את הדוח בשקט ודיברתי עם החברה החלטתי לעדכן בפוסט קצר.

רפק פרסמה דוח רבעון שני ביום חמישי והשוק נבהל והוריד את מחיר המניה. אחרי שקראתי את הדוח בשקט ודיברתי עם החברה החלטתי לעדכן בפוסט קצר.