תוכן למשתמשי פרימיום בלבד.

Author Archives: מרק

הדוח של פייטון פלאנאר

תוכן למשתמשי פרימיום בלבד.

וירוס קטלני (בעיקר לכיס של החוסכים ולכלכלה)

אני כותב את הפוסט הזה ומשכתב אותו כבר פעם שלישית. כל פעם עוד ועוד אירועים זורמים, והפוסט שכתבתי רק לפני יומיים, הופך להיות לא רלוונטי. כל זה קורה, שאני בבידוד עם עוד שני חברים, שחזרתי איתם מחופשת הסקי באוסטריה. שניהם עובדי הייטק ולפעמים אני כולי קנאה בהם שהם תכלס לא כל כך בכלל שמים לב למצב. בחרתי אגב לעשות את הבידוד מחוץ לבית בגלל שיש לי שני ילדים קטנים ולא רציתי להלחיץ את הגננות ואת ההורים של ילדים אחרים.

אני כותב את הפוסט הזה ומשכתב אותו כבר פעם שלישית. כל פעם עוד ועוד אירועים זורמים, והפוסט שכתבתי רק לפני יומיים, הופך להיות לא רלוונטי. כל זה קורה, שאני בבידוד עם עוד שני חברים, שחזרתי איתם מחופשת הסקי באוסטריה. שניהם עובדי הייטק ולפעמים אני כולי קנאה בהם שהם תכלס לא כל כך בכלל שמים לב למצב. בחרתי אגב לעשות את הבידוד מחוץ לבית בגלל שיש לי שני ילדים קטנים ולא רציתי להלחיץ את הגננות ואת ההורים של ילדים אחרים.

בשבועות האחרונים, כל מהדורות החדשות נפתחו בעדכוני קורונה, בידוד לחוזרים מחו”ל, מספר החולים עולה דרמטית, ביטול טיסות וסגר על המדינה. ראש הממשלה מכנס מסיבות עיתונאים דרמטיות וקורא לממשלת חירום לאומית. שר הבריאות ממלמל משהו, שאף אחד לא מבין, ואז מתחילים לנחש מה הוא אמר ומגוון פרשנים באולפן מעלים הערכות מפחידות.

לפני שתמשיכו לקרוא את הפוסט מציע להקשיב לראיון הנ”ל עם מי שמעבירה הנחיות לצוות הרפואי בבית חולים העמק ומדובר לפי דעתי בהנחיות הכי רציונליות ששמעתי עד עכשיו ואני חושב שכל אולפן חדשות צריך לקרוא לה לתדריך:

אני לא רופא ואני גם חושב שאף רופא לא יכול לנבא איך המשבר הזה יתפתח. יכול להיות להיות שבשבועות הקרובים נגיע לשיא ואז נראה ירידה והפסקת הידבקות עד הקיץ ,ויכול להיות שהוירוס ימשיך ללוות את החיים שלנו עוד מספר חודשים. כרגע, לפי הערכות האנליסטים של גולדמן ונומורה, נראה חזרה לנורמליות ברבעון 3, אבל כמובן שכל זה יכול להשתנות בהתאם להתפתחויות.

אגב, לפני שנמשיך עם ההשלכות על שווקי ההון, רק אספר שבערך לפני כשנה, בגן של הבן שלי כולם הדביקו את כולם בשפעת רגילה. גם לא מעט הורים היו חולים, ולא רק זה הבת הקטנה שלי שנדבקה בדיוק באותה שפעת פיתחה דלקת ריאות חריפה והיינו מאושפזים מעל שבוע בבית חולים ועוד שבוע היא קבלה אנטיביוטיקה. כאשר נוכחתי לדעת שוירוס הקורונה לא מסוכן לילדים, אני בטוח שרמת החרדה תרד דרסטית בזמן הקרוב.

לדעתי, לפני שנכנסים לסטרס, צריך לקחת אוויר ולהבין כי קורונה זאת מחלה קלה לרוב האוכלוסייה. גם במקרה ןיידבקו, רוב הציבור בקושי ירגיש את הסימפטומים. גם אם עושים ניתוח נכון למספר הנפטרים באיטליה, מבינים שרוב האנשים שנפטרו היו מעל גיל 70. כן זאת מחלה מסוכנת לגיל המבוגר ואולי הפתרון הנכון לעשות בידוד לאנשים מבוגרים במקום לשתק מדינות.

מצד שני, הפאניקה בתקשורת והצעדים שנוקטת הממשלה אלו צעדים דרקוניים לכלכלה, ולדעתי ישנם גם שיקולים פוליטיים להגברת הפאניקה (ואני מצד הימני של המפה הפוליטית). אם הצעדים הללו ימשכו עוד מספר חודשים, נראה פשיטות רגל של הרבה עסקים בארץ ובעולם, וזה בשילוב עם המינוף הגבוה של משקי בית, יכול להוביל למשבר חריף ועליה באחוזי האבטלה. כמובן שזה תסריט קיצון, אבל אם משרדי הממשלה והבריאות ימשיכו לזרוע פאניקה בציבור, הסבירות לתסריט זה בהחלט לא אפס.

כבר היום, ענף התעופה משותק, יש אלפי ביטולים בבתי מלון וחברת אל-על כבר בעצם פושטת רגל, ללא עזרה ממשלתית. לכן, חשוב להיות אמיתיים ולהגיד שזה כנראה המשבר האמיתי הראשון מאז שנת 2008. כמובן שעוד לא הגענו לפאניקה של 2008 בכלכלה הריאלית, ואני גם מקווה שלא נגיע לשם עם אלפי מפוטרים, וחברות שפושטות רגל, אבל בהחלט המצב לחודשים הקרובים מדאיג במידת מה.

אז מה עושים

זה מה שכתבתי בפוסט המקורי “לפי היכרותי עם השוק הישראלי ושיחות עם מספר גופים מוסדיים אני לא חושב שהגענו לשיא הפאניקה והירידות, ולכן יש סיכוי טוב שנמשיך לראות ירידה במניות שגם ככה נשחטו למחירים לא רציונליים. אני כרגע בהחלט בצד של הקונים, אבל עוד לא הבאתי את המשאית בשביל להיות ממש אגריסיבי.” כתבתי את השורות האלו רק לפני ארבעה ימים, והמצב השתנה ביום רביעי וחמישי. הרגשתי שהשוק ממש נשבר, לאנשים כבר לא אכפת מכלום, אלה רק לראות מזומן בחשבון הבנק שלהם. מאינדיקציות ושיחות שניהלתי און ליין עם המוסדיים, הרגשתי שהם ממש בהלם. זה היה מבול פניות של תמכור הכול ובכל מחיר, וזה הביא את המניות למחירים דמיוניים. ביום חמישי, רוב היום הייתי עסוק במכירת מט”ח, שלמזלי סוף סוף עלה וקניית מניות.

לשמחתי הגענו בקרן וגם אני באופן אישי למשבר עם הרבה מאוד נזילות בגלל שהשווקים היו בשיא וגם בגלל שהיו מספר מניות שעלו בחדות בפברואר ומימשנו חלק מההשקעה שם. אבל כמובן לראות את שווי ההשקעות נחתך בצורה פראית זה אף פעם לא נעים. אם יש משהו אחד שלמדתי ב-15 שנה שאני פועל בשוק ההון זה שהזמן הכי טוב לקנות מבחינתי זה כאשר אני מתחיל לפחד שאולי זה באמת משהו שהעולם לא נתקל בו עד עכשיו. אם אני עם הרבה ניסיון מתחיל לפחד זה אומר שהאנשים בסטראס טוטאלי ולכן אם נסתכל עוד שנה מהיום, כנראה שנראה מחירים שונים לגמרי לחלק גדול מהחברות. גם מדד הפחד,ה-VIX, עבר כבר את 75, שזה היה סך הכול 3 פעמים מאז שהמדד הושק.

מה האלה

אין לי כדור בדולח להגיד האם הגענו לשיא המשבר או שיש לנו עוד דרך לעבור. אם נסתכל על הגרף של תאallshare נראה שהמדד ירד ב-34% מהשיא; תא125 ירד 30% מהשיא, וs&p500 ירד כ-26.5%. אני חושב שהירידות החדות האלו (החדות ביותר מאז ומתמיד בזמן קצר ) כבר מתמחרות תסריט נורא של משבר מתמשך. מצד שני, המשבר עוד לא התחיל בעוצמה בכלכלה הריאלית. אנחנו עדיין לא רואים אלפי מפוטרים עם קרטונים. אני מדבר עם המנהלים של החברות שבהן אנחנו משקיעים ברמה יומית, והם לא מרגישים כרגע שינוי עסקי. יש גם חברות שלפי דעתי המשבר יכול לעשות להם טוב דוגמת שגריר שלא יפגעו בעסקי הליבה, ומצד שני אולי יוותרו על החלום למכירת קאר2גו, שכן בשוק הנוכחי יהיה בלתי אפשרי לגייס כסף מבחינתם. גם פלוס500 צריכה להנות מהתנודתיות החריגה, ויהיה מאוד מעניין לראות את הדוח הקרוב שלה. גם שוהם ואופל יכולות להנות מהמצב, אם כי צריך לראות איך יתפקדו במשבר ושלא הכול זה סיפורים. אם שוהם ואופל יצלחו את המשבר בהצלחה, הן יקבלו מכפילים גבוהים בהרבה אחרי, שכן השוק יסתכל עליהן כמו על חברות אנטי מחזוריות, וזה יכול להחזיר את החברות לשיאים חדשים.

אני רוצה להאמין שרוב הלחץ בשווקים נגמר לתקופה הקרובה וכרגע השוק ימתין לראות איך מתפתח המשבר. אם נראה אפילו אינדיקציה חיובית קטנה ביותר השווקים יחזרו לעלות. מה שעוד יותר מעניין שכאשר האנשים יצאו מההלם ויבינו שהנגיף לא יהרוג את כולנו הם גם יבינו שאנחנו במציאות חדשה שבה הריבית אפס להרבה מאוד שנים מפה, ואפיק החיסכון היחיד שאליו צריך ללכת אלו המניות. אם קרנות הפנסיה לא ילכו למניות הן לא יצליחו להביא תשואה ויפשטו רגל ולכן אין להן ברירה.

גידור כן או לא

כאשר מדד הפחד VIX עבר את ה-75 זה כנראה לא הזמן הנכון לקנות פוטים, מצד שני אף פעם לא נתקלנו במחלה נגיפית במאיימת לשתק את העולם. כרגע קניתי לפני שבוע בערך אופציות פוט על מדד פיננסי XLF מתוך הנחה שמניות הפיננסים יורדות יותר מהשוק במשבר וכמו כן הפד ינקוט בדרך של הורדת ריבית בשביל להתמודד עם המשבר, ואז שוב תהיה פגיעה במניות הפיננסים. חשוב להדגיש שלמרות שהפוטים עלו כבר פי 10 וכמה בשבוע, אני עדיין מעדיף להפסיד את הפרמיה הזאת ושהכלכלה תחזור למסלול. הגידור הזה מפצה על פגיעה משאר המקומות ולפי דעתי פוטים על מדד פיננסים עדיפים על מדד ה- S&P500 , אבל במחיר VIX הנוכחיים אני סוגר אותם לאט לאט.

בזמנים כאלו חשוב להסתכל שנה קדימה ולשאול האם המניות שאנו מחזיקים ישרדו משבר? ואם הן ישרדו את המשבר, אני מניח שבעוד שנה מהיום החברות יהיו חזקות יותר ומחירי המניות שלהן יהיו גבוהים יותר. אני לא יודע האם המשבר ימשך עוד הרבה זמן או יסתיים בעוד כחודש, מה שבטוח, שהמשבר הנוכחי הוא הזדמנות חד פעמית לקנות מניות, למי שמתנהל נכון.

מכתב שפרסם השותף שלי עמית שמיר לדירקטריון של אטנטו

עמית פרסם אתמול מכתב לדירקטריון של אטנטו. מאוד אהבתי את המכתב והחלטתי לפרסם אותו בבלוג. בנוסף כתבתי פוסט על אשראי חוץ בנקאי לאחר שהייתי בפגישות במספר חברות כרגע הפוסט יהיה למנויים בלבד.

Letter to Board of Atento

The Board members of Atento should have personally responsible to act on behalf of Atento’s shareholders with the high standards that their fiduciary duties require. They got the “green light” from shareholders to return substantial amount of cash through buyback or tenders. We and other shareholders think it is a “no brainers” decision at these prices, and that it is the responsibility of the Board, on behalf of the company’s shareholders, to take advantage of such a large opportunity. Given the degree to which Atento appears undervalued to us, we almost feel that it’s a waste of time to question the point. We agree that the company should invest in growth and capex, yet even after taking such factors into account, we believe that substantial excess liquidity remains. We believe this action will greatly enhance value for all long-term shareholders who believe, as we do, in the potential of Atento. In the coming weeks, we hope to hear good news from the Board about the capital plan and a resolution regard Bain’s control.

אשראי חוץ בנקאי – פגישה עם שוהם והשקעה בחברה חדשה בתחום

תוכן למשתמשי פרימיום בלבד.

GAN PLC – לנצל את הרגולציה לטובתנו

בגאן נתקלתי לגמרי במקרה. כלומר אי אפשר היה לזהות את החברה בסקרינרים למיניהם בגלל שהחברה הפסידה כסף בכל אחת משנות פעילותה. נתקלתי בשם של החברה בערך בשנת 2017 באחד הבלוגים האנגליים, אבל זרקתי את הרעיון לפח אחרי חצי שעת עבודה. כאשר קראתי את המכתב של מנהל קרן בארה”ב שאני מכיר, ראיתי שגאן היא פוזציה מרכזית אצלו. אחרי כמה דקות קריאה, התרגשתי וחשבתי שגאן יכולה להיות השקעה מעניינת.

הכרתי את תחום הפלטפורמות להימורים דרך השקעת עבר שלנו בחברת פלייטק הישראלית. פלייטק דיברו לא מעט על ההזדמנות בארה”ב. אם זאת הזדמנות גדולה עבור מפלצת כמו פלייטק, חשבתי איזו הזדמנות זאת יכולה להיות עבור גאן?

מי היא גאן?

החברה מפתחת פלטפורמה להימורים, שמפעילי הימורים וקזינו משתמשים בה לצורך הפעילות שלהם. כלומר גאן היא חברת תוכנה שעושה את כל העבודה מאחורי המפעיל של אתרי ההימורים והקזינו. האסטרטגיה של גאן הייתה מעניינת, להתמקד בשוק הקזינו בארה”ב. שוק ההימורים בארה”ב לא היה אטרקטיבי במיוחד בגלל האיסור על הימורים בכסף אמיתי און ליין מצד הממשלה הפדארלית. מה שגאן עשו מאז הקמתה הייתה התמקדות בSimulated Games שהם קניית “אסימונים” בכסף אמיתי והימור בקזינו. אי אפשר אחרי זה להמיר את אסימונים חזרה לכסף ולכן תחום הSimulated Games בעיקר מספק בידור להמונים שרוצים להעביר את הזמן. לזכותה של החברה יאמר שהחברה עבדה עם מפעילים מרכזיים בארה”ב דוגמת Fan duel מה שיהיה רלוונטי מאוד לסיפור ההמשך. לחברה יש גם פעילות של הימורי Simulated Games באירופה והחברה רושמת הכנסות של כמה מיליונים משם.

תוצאות עסקיות של החברה עד שנת 2019

בין השנים 2016-2018 הכנסות החברה צמחו בקצב של 16% בשנה והחברה הפסידה כסף בכל שנות פעילות ומימנה את עצמה על ידי גיוסי הון. אני מניח שעד עכשיו אף אחד מהקוראים לא מבין למה אני כותב לכם על החברה הזאת, שרק מפסידה כסף וצומחת קצת בהכנסות. בשביל הגילוי הנאות גם לי לקח זמן לקלוט את הסיפור.

בואו נוסיף קצת דלק בעירה לסיפור:

במאי 2018 בית המשפט הפדרלי בארה”ב הפך את ההחלטה משנת 1992 ואישר למדינות חוץ מנבאדה לקבל החלטה עצמאית ברמת מדינה לגבי הימורי כסף און ליין. לינק לכתבה. כאשר המדינות הבינו את גודל הפוטנציאל הן רצו מהר מאוד לחוקק חוק שיאפשר להן להפעיל את הימורי הספורט בשטחן. הראשונה הייתה כמובן ניו גירזי ואליה הצטרפו פנסילבניה, מישיגן, אינדיאנה, אוהיו, ואויה.

2019 הייתה השנה הראשונה שבה החברה עבדה עם הימורי ספורט און ליין בעיקר בניו גירזי. ההימורים בפנסילבניה התחילו רק באוגוסט ולכן החברה נהנתה רק מכמה חודשים של הימורי ספורט בפנסילבניה, שכן גם לאחר תחילת הפעילות לוקח למפעילים זמן לשווק את המוצר. מה שעוד יוצר המון צמיחה זה הסינרגיה בין פעילות ההימורים בקזינו ובין פעילות ההימורים על הספורט שמאפשר הימורים באותה פלטפורמה.

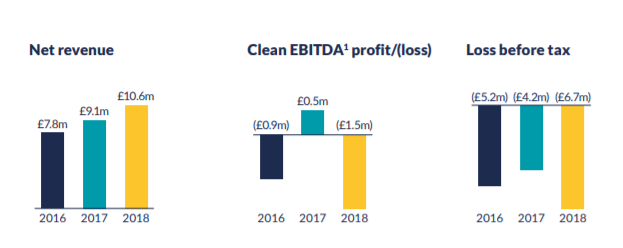

ככה נראה צפי הכנסות והרווח של החברה, לאחר אישור חוקי ההימורים )המספרים ל-2019 ו-2020 בהתאם להערכות האנליסטים –אני חושב שהמספרים ל-2020 שמרניים מאוד)

| Before Legalisation |

After Legalisation |

||||

| 2016 | 2017 | 2018 | 2019E | 2020E | |

| Revenue | 7800 | 9,120 | 10,569 | 23,267 | 31,132 |

| Growth Rate | 29% | 17% | 16% | 120% | 34% |

|

Ebitda |

(£0.9m) | £0.5m | (£1.4m) | £6m |

£10m |

ללא ספק שגאן עבדו והשקיעו הרבה בשביל להגיע לרגע הזה ומתחילים לקצור את פירות ההצלחה.

צפי רגולרטורי לשנים הקרובות

תחום ההימורים בכסף אמיתי נמצא רק בתחילתו. כרגע התקבלו אישורים עקרוניים מצד 13 מדינות להפעלה של ההימורים אבל חשוב להבין שלוקח זמן לא מבוטל מרגע האישור ועד תחילת הפעילות. למשל בפנסילבניה זה לקח כמעט שנה וחצי מרגע האישור. מביחנת גאן, החברה התחברה למפעילים מאוד חזקים וכך פוטנציאל הצמיחה הוא עצום. באוקטובר 2019 החברה הודיע על תחלית פעילות באינדיאנה ביחד עם המפעיל המרכזי שלה FanDuel. אני חושב שסביר מאוד שגם מישיגן תתחיל ב-2020 ולכן הצמיחה של 30%+ בתחזיות האנליסטים נראית נמוכה מעט.

תחרות

אחד הדברים שהפריעו לי בהשקעה הזאת הוא שהסיפור נראה יותר מדי טוב. כלומר איך הדבש הזה לא מושך שחקנים גדולים בהרבה דוגמת פלייטק ו-NETNET. במהלך המחקר דיברתי עם הנהלת פלייטק ועשיתי מעל 5 שיחות עם מנכ”ל גאן עד שהוא כבר התחיל להתעצבן עלי שאני לא מאמין לו ): . כרגע, ההבנה שלי שגאן היו ראשונים, יש להם את הידע בכל האספקטים של הפעלת פלטפורמה בארה”ב, שזה שונה מכל אזור גיאוגרפי אחר.

בנוסף החברה עובדת כבר מספר שנים עם המפעילים שלה והם מאוד מרוצים מההעבודה איתם, וכך נחתם חוזה להמשך עבודה עם המפעיל המרכזי FanDuel עד שנת 2024. אני לא מניח שגאן תהיה שחקן מרכזי בשוק הזה אבל בהחלט יכולה להיות שחקן נישה, ולצמוח עוד הרבה שנים אם תמשיך לעשות את העבודה שלה כמו שצריך.

החלפת מפעיל תוכנה שעשה את כל האינטגרציה למכונות של המפעיל זה לא סיפור פשוט, ולכן אני חושב שיש פה חפיר מסוים. גם מבחינת תמחור אני לא חושב ששחקנים גדולים ירצו להתאבד פה שכן על אף שהשוק אטרקטיבי עבור חברה קטנה כמו גאן הוא אטרקטיבי הרבה פחות עבור המפלצות כמו פלייטק – לפרוטוקול נגיד שפלייטק עשתה עבודה רעה מאוד בכניסה לארה”ב, וכרגע בכלל לא נמצאת שם. כלומר הנהלת פלייטק דיברה הרבה על פוטנציאל אבל כרגע הפוטנציאל בורח לה בין האצבעות.

עוד טענה שנשמעה שהלקוח הגדול של החברה FANDUEL הלך עם מערכת בפיתוח עצמי לWest Virginia. הנקודה הזאת הפריעה לי מאוד אבל השתכנעתי מהסברי החברה שהמערכת פותחה גם על ידי גאן, ואפילו יש שיתוף הכנסות על המערכת. בנסוף הרגולציה של WV שונה משאר המדינות ופשוטה בהרבה וזה מה שאפשר לFANDUEAL להפעיל את המערכת הפשוטה עצמאית. כרגע זאת מדינה היחידה שעובדת בשיטה הזאת ואמשיך לעקוב האם יכול להיווצר פה סיכון.

הנהלה ובעלים

מנכ”ל החברה הוא נצר למשפחה עשירה מאוד שמחזיקה את חברת האריזה Smurfit Kappa. מהשיחות שניהלת עם דרמוט התרשמתי שמדובר על מנכ”ל שחי את העבודה ורוצה מאוד להצליח. סך הכל, המשפחה מחזיקה ב-25% מהון המניות של החברה.

בנוסף, בין בעלי העניין, אפשר גם למצוא את היזם Andrew Black שהיה אחד המייסים של Bet Fair.

תמחור

ללא ספק החברה ביצעה מהלך עליות משמעותי מאז שקנינו לראשונה את המניות באזור ה-0.8 פני והגיעה לתמחור לא זול. חשוב להבין שמשקיעים בפוטנציאל צמיחה קדימה ולכן המכפילים לא יהיו זולים. ההצלחה של ההשקעה הזאת תלויה כמה זמן הצמיחה תימשך, לכמה מדינות החברה תיכנס, ומה יהיה עם התחרות. כרגע החברה נסחרת במכפיל 17 על EBITDA של 2020 שהוא גבוה יחסית.

מצד שני, אפשר לטעון שחברות צמיחה בארה”ב שצומחות בקצב של גאן נסחרות במכפילים גבוהים יותר.

קטליזטורים לשנה הקרובה

כאשר לראשונה נכנסתי להשקעה, הייתי בטוח שלא אבלה הרבה זמן עם החברה ושירכשו אותה בפרמיה יפה. מדובר בחברה שנמצאת אצל מפעילים חזקים מאוד בארה”ב ויש היגיון לכל שחקן שרוצה להיכנס לשוק האמריקאי לרכוש את החברה. מאז עברו 7 חודשים בערך, ומחיר המניה עלה ביותר מפי 2. אני עדיין חושב שהחברה הינה יעד לרכישה, אומנם הקונה הפוטנציאלי יצטרך לשלם הרבה יותר עכשיו, אבל עדיין מדובר בהזדמנות טובה למפעילים הגדולים, דוגמת פלייטק.

בנוסף לאופציית הרכישה, החברה צפויה להירשם למסחר בנאסד”ק השנה. אחד הדברים שהמנכ”ל העלה בשיחות איתנו, שרוב המשקיעים בבורסת ה-AIM הם Retail, ולכן קשה מאוד למכור להם את החברה. בינואר גויסה סמנכ”לית כספים חדשה עם ניסיון רב בארה”ב, שהייתה סמנכ”לית כספים בחברת Maker Studious שעוברת תהליך דומה לגאן ונמכרה בסוף לוולט דיסני ב-M$670 ב-2014. אני בטוח שרישום בנאסד”ק לחברה שרוב הפעילות שלה בארה”ב יעזור לחברה לקבל שווי גבוה יותר.

סיכום

אני יודע שלמשקיעי ערך הרבה פעמים קשה לשלם מכפילים גבוהים ובמקרה של גאן ללא ספק משלמים לא מעט קדימה. מצד שני כאשר אני מדמיין איך החברה תראה עוד 3 שנים מהיום אני חושב שאם החברה רק תכפיל את ההכנסות שלה ב-3 שנים זה יהיה כישלון, אז אני חושב שיש לי עוד פוטנציאל לא קטן לעליות משמעותיות. אם החברה תצליח להוציא את התוכנית שלה לפועל אני חושב שנראה תשואה משביעת רצון.

רישום לסקירות הבאות בלינק המצורף

חשוב לציין שאיני לא יועץ השקעות ויכול לטעות בניתוחים שלי. בנוסף לי ולקרן קפלר יש אחזקה בגאן.

שירות מנויים חדש ושינויים בבלוג

אחד הדברים שעוזר לי מאוד בהשקעה זה לכתוב סיכום מפורט על ההשקעה ולעשות נקודות ביקורת פעם בכמה חודשים. ככה אפשר לבקר הכי טוב את העבודה וללמוד הן מן ההצלחות והן מן הכשלונות. סקירת חברות שאני עושה בבלוג היו הרבה יותר מעמיקות מהסיכומים שרשמתי לעצמי על חברות שלא כתבתי עליהן בבלוג. בגלל שאני חושב שהסקירות מייצרות ערך רב הן בשבילי והן לקוראים של הבלוג וגם דורשות לא מעט עבודה כולל פגישות ושיחות עם חברות, הן יהיו למנויים בלבד החל מהסקירה הקרובה.

היבט נוסף שהוביל להחלטה הוא הגדילה בכמות האנשים שקוראים את הבלוג בשנתיים האחרונות. לפי דעתי יש מעל 500 אנשים שרשומים רק דרך פלטפורמות המעקב, ופוסט על חברה ישראלית יכול להגיע גם ל10000 צפיות. ולכן אני פחות מעוניין שכל הפוסטים במיוחד על חברות ישראליות יהיו פתוחים לכולם. לכן כמות המנויים שיוכלו לצפות בסקירות המפורטות תוגבל עד ל60 אנשים.

מה בתכנית

אני מתכנן לכתוב 2 סקירות בחודש על חברות מענינות שחלקן מענינות להשקעה וחלקן מענינות למעקב ובנוסף לבנות רשימת מעקב מסודרת אחרי החברות שבסקירה. בסוף כל סקירה אכתוב האם אני מחזיק במניות החברה או שהיא רק למעקב, וגם אעדכן את המנויים בהתפתחויות שקורות לאורך הדרך, כמו דוחות רבעוניים, שיחות עם ההנהלה.

אני מתכנן להביא הרבה ערך לקוראים דרך עבודה קשה ומקווה שתמצאו את הפרויקט מענייין. החברות הראשונות שאני מכוון לכתוב עליהן הן פייטון הישראלית וחברה אנגלית שנסחרת במכפיל 2.5 ושליש משווי השוק שלה במזומן ושנצאת לפני מספר קטאליזטרוים שיכולים להציף ערך. בנוסף אני אכתוב למה GAN.L עדיין מענינת גם אחרי העליות והעדכון האחרון שיצא ביום שישי

מתי יתחיל השירות

אני עובד על ההגדרות בבלוג ומאמין שאסיים עד סוף השבוע את כל ההגדרות שיהיה לנו בהצלחה

סיכום השקעות בבלוג בשנתיים האחרונות.

מאוד עניין אותי לחזור שנתיים אחורה ולבדוק מה קרה בכל ההשקעות שכתבנו עליהן בבלוג. ולעדכן מה קרה בחברות שנתיים אחרי. אחת הבעיות ברישום בלוג השקעות היא שפעמים רבות שופטים אותך מיד לאחר פרסום התזה, ולא מחכים מספיק זמן לראות איך התפתחה התזה. אם המניה ירדה 20% בשבועיים שאחרי הפרסום, זה מיידית אומר שאין לכותב מושג על מה הוא מדבר. אני שופט את עצמי בכל תזת השקעות בזמן מינימלי שנע בין שנה וחצי לשנתיים. לעסק לוקח זמן לעשות את השינוי או לחילופין לשוק לוקח זמן להבין את השינוי. אחרי כל מכירה של מניה, אני מנסה לסכם מה עבד בתזה ומה לא עבד וכך כל הזמן לנסות להשתפר. ככל שעובר הזמן אני מבין שבשוק ההון כל הזמן לומדים דברים חדשים ותמיד שואלים איך לא עשיתי את זה לפני ככה וככה שנים.

מאוד עניין אותי לחזור שנתיים אחורה ולבדוק מה קרה בכל ההשקעות שכתבנו עליהן בבלוג. ולעדכן מה קרה בחברות שנתיים אחרי. אחת הבעיות ברישום בלוג השקעות היא שפעמים רבות שופטים אותך מיד לאחר פרסום התזה, ולא מחכים מספיק זמן לראות איך התפתחה התזה. אם המניה ירדה 20% בשבועיים שאחרי הפרסום, זה מיידית אומר שאין לכותב מושג על מה הוא מדבר. אני שופט את עצמי בכל תזת השקעות בזמן מינימלי שנע בין שנה וחצי לשנתיים. לעסק לוקח זמן לעשות את השינוי או לחילופין לשוק לוקח זמן להבין את השינוי. אחרי כל מכירה של מניה, אני מנסה לסכם מה עבד בתזה ומה לא עבד וכך כל הזמן לנסות להשתפר. ככל שעובר הזמן אני מבין שבשוק ההון כל הזמן לומדים דברים חדשים ותמיד שואלים איך לא עשיתי את זה לפני ככה וככה שנים.

אני המבקר הגדול ביותר של עצמי ואני תמיד מנסה להבין מה לא עבד בתזה שפרסמתי. אני חושב שבתהליך הלמידה זיהיתי 2 דפוסים שמאוד פגעו בי לאורך הזמן:

- לפעמים אני מאבד את הסבלנות לחכות להתפתחויות חיוביות, ואני מוכר מוקדם מדי את המניות. יש הבדל עצום בין לזהות קטסטרופה כמו שמכרתי בזמנו את המניות של אינטרסרב או פלייבי, לבין למכור את JD לפני הזמן בגלל חוסר סבלנות. אחד הכללים שאני מנסה ליישם, שאם נכנסתי להשקעה ואין קטסטרופה, לא אמכור לפחות שנה גם אם המחיר או מה שהחברה עושה עדיין לא השתפר. חוץ ממצב בו מצאתי הזדמנות נדירה שאני לא יכול לפספס, ואין לי מזומנים פנויים.

- הורדת חשיפה למניות שעלו הרבה בזמן קצר. לפעמים מניה עולה 60-70% בכמה שבועות ויש רצון להקטין חשיפה, שכן המניה יכולה לחזור אחורה חלק מהעליה. אני עובד על הנקודה הזאת של להבין לאן החברה הולכת מספר שנים קדימה, ופחות מה המניה עשתה בחודש האחרון – אבל אני חייב להודות שאני עדיין חלש בנקודה הזאת.

החברות שכתבתי עליהן ב-2018: המונד, שוהם, טלסיס, פלוס500, פייסבוק, JD

חברות שכתבתי עליהן ב-2019: FFI, שגריר, פייטון, אטנטו, וסינאל.

סיכום:

הכוכבות

שוהם – ללא ספק המניה שעלתה הכי הרבה מאז שכתבתי עליה. לינק לפוסט המקורי.

| מחיר המניה בזמן פרסום התזה: 25.09.2018 | מחיר המניה ב10.1.2020 | תשואה מרגע הכתיבה |

| 245 | 920 | 278% |

אין הרבה מה להוסיף על שוהם חוץ מתודה גדולה לשלומי ארדן שהמשיך כל השנה לתזכר לי כמה החברה אטרקטיבית וליואב אורון שהפנה את תשומת ליבי לראשונה לחברה. אומנם במהלך השנה העברתי חלק מהחשיפה לאופל (שביצעה פחות טוב אבל גם עלתה המון), אבל לפני חודש בערך השתכנעתי סופית ששוהם עדיפה כרגע, וחזרתי להיות חשוף לענף רק דרך שוהם ויונט (לאחרונה) שאכתוב עליה בהמשך. אני חושב ששוהם יכולה להגיע לתיק של 600 מיליון שקל תוך שלוש שנים ולכן מאמין שיש עוד אפסייד גדול בחברה על אף העליות החדות במחיר המניה.

טלסיס – טלסיס עוד מניה שביצעה יפה מאוד במיוחד ב-2019 לינק לפוסט המקורי

| מחיר המניה בזמן פרסום התזה 5.06.2018 | מחיר המניה ב10.1.2020 | תשואה מרגע הכתיבה |

| 3650 | 9000 | 136% |

הפעילות בואריסייט המשיכה להשתפר וכמו כן המכפיל של טלסיס התרחב מעט שכן לא מעט גופים גילו את המניה. לפי דעתי החברה נסחרת במכפיל 15 על השנה שזה כבר לא מאוד זול ולכן צימצמנו משמעותית את הפוזיציה. עדיין אם ואריסייט תמשיך את הצמיחה החזקה שלה יכול להתברר שמכרנו מוקדם מדי אבל יש לא מעט רעיונות אחרים שלפי דעתנו אטרקטיביים יותר.

פייסבוק – לינק לפוסט המקורי

| מחיר המניה בזמן פרסום התזה 16.12.2018 | מחיר המניה ב10.1.2020 | תשואה מרגע הכתיבה |

| 135 | 210 | 55% |

הפוסט נכתב במקור על ידי דני. אני חושב שזאת הייתה הזדמנות יוצאת דופן בסביבת המחירים שקנינו בהם ורק חבל שלא היינו אגריסיבים הרבה יותר. בגלל העיוות המטורף שיש בניהול הפאסיבי, אני חושב שיכולות להיווצר הזדמנויות סופר אטרקטיביות גם במניות הגדולת. קיבלנו לא מעט תגובות שליליות מה יש לקרן קטנה לחפש בפייסבוק אבל אנחנו פה בשביל לעשות כסף ולא בשביל חיזוקיים חיוביים ואני בטוח שיש הרבה משקיעים שלא מסכימים עם הדרך שלנו.

ככה ככה או שעבר מעט מדי זמן

JD –לינק לפוסט המקורי

| מחיר המניה בזמן פרסום התזה 27.8.2018 | מחיר המניה ב10.1.2020 | תשואה מרגע הכתיבה |

| 31 | 37 | 20% |

מייד אחרי שכתבתי את הפוסט הראשון על JD ריציארד מנכ”ל החברה הואשם באונס מה שגרר תגובה שלילית מאוד במניה ויצר הזדמנות כניסה נוחה בהרבה. אחרי שנת אחזקה ואחרי שהמחיר היה סביב 33$ החלטתי שלא הערכתי נכון מספר דברים בתזה. במיוחד את הצמיחה של Pinduoduo שאומנם מתחרה בסגמנט אחר של מוצרים זולים, אבל עדיין התחרות נראתה לי אגרסיבית מדי. מה שעוד הבנתי, שבגלל שאני לא גר בסין, אני לא אוכל להבין את הדינמיקה של מי קונה בפלטפורמה של עליבאבא, מי קונה בפלטפורמה של JD ומי בפלטפורמה של Pinduoduo. אני חושב שיש אופק צמיחה לחברה אבל אני משתדל בשנה האחרונה להשקיע בחברות שיש לי יתרון מידע מובהק ולכן החלטתי למכור.

המונד לינק לפוסט המקורי

| מחיר המניה בזמן פרסום התזה4.12.2018 | מחיר המניה ב10.1.2020 | תשואה מרגע הכתיבה |

| 1.93 | 1.9 | 0% |

כמה חודשים לאחר פרסום התזה, מניות החברה עלו יפה מאוד לאזור ה-$2.6, מאז המחיר חזר אחורה את כל העליה ונשאר שם. התאכזבתי מהחברה שהמשיכה להשקיע עוד ועוד במכונות במקום להוריד את המינוף כפי שתכננתי שיקרה. החלטתי שיש הזדמנויות יותר טובות ומכרתי את מניות החברה.

FFI לינק לפוסט המקורי

| מחיר המניה בזמן פרסום התזה 5.2.2019 | מחיר המניה ב10.1.2020 | תשואה מרגע הכתיבה |

| 20 | 25 | 25% |

בערך חודש אחרי שכתבתי על החברה החברה פרסמה אזהרת רווח שהוריד את המניות ב40% (תמיד אמרתי שיש לי תזמון כתיבה מדהים). לאחר שהמניה ירדה לפחות מ-12 פני, נוצרה הזדמנות מדהימה במניה שניצלתי אבל לא מספיק. החברה תיקנה את רוב הירידה חודש אחרי זה ונמכרה ביוני בלי שאפילו ראינו עוד דוח ): . אין לי הרבה מה לספר על ההשקעה שכן בכלל לא בילינו עם החברה יותר מכמה חודשים.

פייטון לינק לפוסט המקורי

| מחיר המניה בזמן פרסום התזה 16.7.2019 | מחיר המניה ב10.1.2020 | תשואה מרגע הכתיבה |

| 6.2 | 6.6 | 6% |

כתבתי על החברה ביולי ומאז החברה פרסמה דוח שאולי היה מעט מאכזב אבל לשפוט את פייטון לפי דוח אחד זה לפספס את הנקודה. אני חושב שלחברה יש אופק צמיחה ארוך ולא משלמים על הצמיחה הזאת. גם אם נניח שהחברה תרוויח בחציון השני את מה שהרוויחה בחציון ראשון עדיין מדובר בהזדמנות יפה מאוד. אני רוצה לכתוב פוסט המשך על פייטון ולכן נשאיר את שאר הנקודות שגיליתי לפוסט נפרד. אני רק יכול להגיד שאם נסתכל כמה שנים קדימה אני לא רואה סיבה למה שפייטון לפחות לא תכפיל את המכירות ולכן מאמין שנראה תשואה משביעת רצון במניה.

שגריר לינק לפוסט המקורי

| מחיר המניה בזמן פרסום התזה 24.7.2019 | מחיר המניה ב10.1.2020 | תשואה מרגע הכתיבה |

| 1250 | 1310 | 5% |

עמית שותפי בקרן קפלר כתב פוסט מאוד מפורט על שגריר. אני חושב שברבעון הקרוב תיפול ההחלטה מה גורלה של קאר2גו ואני לא רואה איך המניה לא תגיב לכל תרחיש אפשרי.

סינאל לינק לפוסט המקורי

| מחיר המניה בזמן פרסום התזה 5.11.2019 | מחיר המניה ב10.1.2020 | תשואה מרגע הכתיבה |

| 4600 | 4200 | 8%- |

החברה פרסמה דוח רבעון 3 מאכזב בתחום של השעונים בעיקר הפעילות בארה”ב שהינה פעילות פרויקטלית ויכולה להיות תנודתית. אני עדיין דבק בהנחה שהסגמנט סולו של ישראל מייצר רווח של 6-7 מיליון וצריך להיות שווה לפחות 60 מיליון. בנוסף בכל הטירוף של הנדל”ן המניב דורסל נסחרת בשווי סביר מינוס ויכולה גם להניב אפסייד נחמד. עבר מעט מדי זמן מרגע הפרסום של התזה עד כתיבת שורות אלו אבל אני עדיין חושב שהשקעה זאת צריכה להניב לפחות 40% בשנתיים הקרובות.

אטנטו (ATTO) לינק לפוסט המקורי

| מחיר המניה בזמן פרסום התזה 8.8.2019 | מחיר המניה ב10.1.2020 | תשואה מרגע הכתיבה |

| 2.3 | 2.8 | 22% |

למרות שמניות החברה עלו במעט מרגע פרסום התזה באוגוסט אני מאוד מאוכזב מביצועי המניה ואת האמת זאת חברה שגורמת לי לתסכול רב בגלל שבלי שום שינוי לפי דעתי החברה צריכה להיסחר במכפלות מהמחיר הנוכחי. החברה ממשיכה להיות מתומחרת בניתוק מוחלט מביצועים פיננסים ואני מקווה שההנהנלה תהיה הרבה יותר אגריסיבית בצמצום הפער התמחורי.

אני חושב שבחודשים הקרובים יש מספר קטליסטים שיעזרו למניה, בדמות דיווח רבעון 4 שצפוי להיות חזק תזרימית, הודעה של בעל שליטה על העברת השליטה, וחזרה לביבק מאסיבי מצד החברה.

כישלון

פלוס 500 –לינק לפוסט המקורי

| מחיר המניה בזמן פרסום התזה 14.10.2018 | מחיר המניה ב10.1.2020 | תשואה מרגע הכתיבה |

| 1300 | 920 | 28%- |

אני כועס מאוד על עצמי על ההשקעה הזאת, בגלל שאני חושב שהבנתי את פעילות החברה ממש טוב והיה לי יתרון על שאר המשקיעים. לא פעלתי נכון בגלל פחד לפיספוס רווח. פלוס הייתה כוכבת של 2018, אחרי שהגיעה כבר למחיר של 2000 פני למניה. בשלב הזה צמצמתי משמעותית את הפוזיציה, אבל ממש לא מספיק, שכן הבנתי שהחברה תהיה פחות רווחית לאחר כניסת הרגולציה.

אחרי שפלוס פרסמה את התוצאות של חציון ראשון של 2018 שהיו מדהימות, מאוד הפתיע אותי לרעה התחזית שנתנו לחציון עם הרגולציה. דיברתי עם ההנהלה והם אמרו שלוקח זמן להחתים משקיעים על טפסים של משקיע מקצועי. במהלך הרבעון הרביעי, החברה דיווחה שלושה עדכוני רווח חיוביים, מה שהוביל לשאננות ולהפתעה באזהרת רווח שלילית בפרסום התוצאות בפברואר 2019. מה שעוד יותר מבאס שהירידה החדה קרתה בזמן שאני בחופשת סקי וצריך להבין בין לבין את השתלשלות העניינים, ולהגיב לדוחות השליליים של מספר גופים שהוציאו עדכון תחזית. האירוע הזה ממש הרס לי את חופשה.

לאחר שחזרתי לארץ קבעתי פגישה עם הנהלת החברה והבנתי עוד יותר את המודל החדש. לאחר שהבנתי את הכוח הרווח האמיתי ובאיזו סביבה הכוח רווח הזה מושג מכרתי את כל הפוזיציה במחיר של 790-800 פני. אין משהו יותר מבאס מלמכור חברה שאתה ממש אוהב בחצי מהמחיר שהיית יכול למכור רק חודש לפני -אבל זה מה יש ומי שלא מוכן לקבל מציאות חדשה לא יכול להצליח לטווח ארוך.

לאחר פרסום אזהרת רווח של הרבעון הראשון מניות החברה נפלו מתחת ל-500, מה שיצר הזדמנות די טובה וניצלתי את הפניקה לבנות פוזיציה במניה. כרגע לפי דעתי החברה נסחרת במחיר ההוגן שלה. כמובן שהתשואה שהשגתי בהשקעה מאז שהתחלתי להשקיע שם סביב 350 פני היא מדהימה, אבל עדיין אני חושב שהייתי צריך לפעול הרבה יותר טוב בהשקעה הזאת.

מבט קדימה

את האמת לאחרונה יש המון השקעות שאני ממש אוהב והתיק שלי ותיק של קרן קפלר הוא בין הטובים שאני זוכר מאז שהתחלתי להשקיע זה די מדהים שלמרות כל העליות בשווקים עדיין יש הרבה השקעות מענינות. למשל יש לי בתיק חברה שנסחרת במכפיל 1.5-2, שהייתה רווחית בכל שנות פעילותה וצפויה להגדיל את רווחיה בשנים הקרובות, הזכרתי בטוויטר שלי את המניה GAN.L שהתחלתי לכתוב פוסט על החברה אבל המניות עלו במעל 100% תוך חודשיים, בנוסף יש עוד הזדמנויות שאכתוב עליהן בהמשך. בחודשים האחרונים חרשתי את הארץ מבאר שבע (כן יש חברות שהמשרדים שלהן בבאר שבע) ועד לצפון בפגישות עם חברות, ואני יכול להגיד שיש בישראל הזדמנוית ממש יפות רק צריך להבין מה מחפשים.

חשוב לציין שאיני לא יועץ השקעות ויכול לטעות בניתוחים שלי. בנוסף לי ולקרן קפלר יש אחזקה בחלק מהחברות שהוזכרו.

יום משקיעים של אטנטו (ATTO)

לפני שבוע חזרתי מנסיעה של שבוע בארה”ב, שמטרתה העיקרית הייתה ביקור ביום המשקיעים של חברת Atento (סימבול: ATTO). בנוסף ליום המשקיעים, נפגשתי עם הנהלה של חברה אחרת, בה קרן קפלר משקיעה.

לפני שבוע חזרתי מנסיעה של שבוע בארה”ב, שמטרתה העיקרית הייתה ביקור ביום המשקיעים של חברת Atento (סימבול: ATTO). בנוסף ליום המשקיעים, נפגשתי עם הנהלה של חברה אחרת, בה קרן קפלר משקיעה.

ניו יורק – זאת הפעם השניה שלי בניו יורק בשנה האחרונה, ואני חייב להגיד שאני לא ממש אוהב את העיר הזאת. הכל שם רועש מדי, יקר מדי, וגדול מדי בשבילי. אין ספק שהבנייה לגובה שם זה משהו שלא ניתן לתיאור וזה מדהים, אבל לטייל בלילה, אפילו בטיימס סקוור, זו לא חוויה נעימה במיוחד, והעיר גם די מלוכלכת. ניו יורק מזכירה בכל מקום שזאת עיר קפיטליסטית אמיתית שפערי המעמדות צועקים לשמיים. למשל הנסיעה בסאב וואי שם מאוד זולה, אבל לא נעימה במיוחד. מצד שני, השימוש במוניות ואובר יקר מאוד. ביקור במסעדה טובה יעלה מעל 60 דולר לסועד, ותקבלו חוויה טובה. ביקור במסעדה עממית, דוגמת פרידאייז, זול יחסית אבל פחות נעים – מה שכן המנות שם ממש ענקיות.

לי אישית קשה לראות כל כך הרבה חסרי בית בחורף המקפיא בעיר הכי עשירה בעולם. כאשר שאלתי את אחי שגר בארה”ב כבר 30 שנה לפשר התופעה, הוא אמר שמציעים לאנשים האלו בתים, אבל הם מעדיפים להיות ברחוב. לי זה נראה הסבר אמריקני טיפוסי של מה אתה רוצה נותנים פתרון ואנשים בוחרים לא לקחת אז הכל טוב. בתור מי שנסע המון בעולם בשנים האחרונות, ניו יורק היא בן המקומות הבודדים שהייתי בהם שהכל שם יותר יקר מבארץ. אין ספק שזה מקום שונה מכל מה שמכירים וחייבים לבקר שם וכל מי שדיברתי איתו יוצא עם התרשמות אחרת מהעיר.

יום המשקיעים

זה יום המשקיעים הראשון אי פעם שהחברה עשתה והוא אורגן ברמה גבוהה מאוד. הכל נוהל בצורה מאוד מסודרת, שאופיינית בדרך כלל לחברות משמעותית גדולות יותר. המפגש נערך בסוויטה ברחוב ברואדווי, וכלל מפגש לא פורמלי, הרצאות של כל המנהלים וקוקטייל בסיום. במהלך היום יצא לי לדבר עם כל המנהלים בחברה, אבל המפגש החשוב ביותר היה כנראה עם הבחור מביין, בעלי השליטה בחברה. באופן מקרי, הנציג של ביין למד שנתיים בטכניון בישראל, וכך אחרי שבירת הקרח עם הרצת בדיחות על הלימודים, וכמה כוסות יין, יכלתי לדבר אותו ולהבין את הסיפור הרבה יותר לעומק (אני חושב שרק השיחה הזאת הייתה שווה את הנסיעה).

זה יום המשקיעים הראשון אי פעם שהחברה עשתה והוא אורגן ברמה גבוהה מאוד. הכל נוהל בצורה מאוד מסודרת, שאופיינית בדרך כלל לחברות משמעותית גדולות יותר. המפגש נערך בסוויטה ברחוב ברואדווי, וכלל מפגש לא פורמלי, הרצאות של כל המנהלים וקוקטייל בסיום. במהלך היום יצא לי לדבר עם כל המנהלים בחברה, אבל המפגש החשוב ביותר היה כנראה עם הבחור מביין, בעלי השליטה בחברה. באופן מקרי, הנציג של ביין למד שנתיים בטכניון בישראל, וכך אחרי שבירת הקרח עם הרצת בדיחות על הלימודים, וכמה כוסות יין, יכלתי לדבר אותו ולהבין את הסיפור הרבה יותר לעומק (אני חושב שרק השיחה הזאת הייתה שווה את הנסיעה).

התובנות המרכזיות מהשיחה היו שהם שחקן מוביל בתחום ה-BPO בכל דרום אמריקה, ושהטכנולוגיה זה ממש לא איום, אלה כלי עזר מעולה והוא נתן המון דוגמאות לכך. לפי דעתו, החברה נוהלה בצורה לא טובה בשנים מ2015-ועד לסוף 2018, ובעצם ההנהלה הקודמת התרגלה לנוחות. הכל היה נוח, יש חוזה עם טלפוניקה, יש הכנסות, יש משכורות, לא התאמצו לשנות ולהתאים את עצמם לסביבה החדשה. למשל, התדמית של החברה הייתה של חברה איטית, שלוקח המון זמן לעשות דברים, שיש ביורוקרטיה, ולכן הוא אמר שהם לא קיבלו הרבה חוזים אטרקטיביים. גם כאשר הוא שידך להם חוזים אטרקטיביים, לא לקחו את החוזים האלו, בגלל שלא רצו להתאמץ ולנסות לעמוד בלוחות זמנים מאתגרים.

לאחר שראה מקרוב במהלך חצי שנה איך החברה עובדת, הוא המליץ לדירקטרון להחליף את ההנהלה, שכן הוא חשב שהם לא מודעים בכלל שיש בעיה. לדעתו, האסטרטגיה של ההנהלה הקודמת הייתה בעייתית. דרום אמריקה הייתה במיתון קשה בין השנים 2015-2018 והחברה עשתה הכל בשביל לא לרדת בהכנסות וזה כולל חוזים ברווחיות מאוד נמוכה. הם חשבו שכאשר המצב הכלכלי ישתפר יוכלו לעשות משא ומתן חדש על החוזים האלו. אבל זה לא עובד ככה, לקוח שהתרגל לשלם סכום מסויים, קשה מאוד לשכנע אותו לשלם יותר לאחר מכן. לכן נדרש שינוי כולל בהנהלת החברה, שגם המשא ומתן החדשים יעשו מול אנשים חדשים בדרגים הגבוהים.

מהתרשמותי, המנהלים היום הינם ברמה מאוד גבוהה. המנהל שהכי הרשים אותי היה מנהל הפעילות בברזיל, הוא נשמע כמו ביצועיסט ברמה הגבוהה ביותר, שקט, לא מנסה להתבלט, מאוד מקצועי, והוא לא ניסה לספר לי שהכל טוב, אלה היה מאוד אמיתי ואמר גם הרבה דברים רעים, שעדיין דרושים שיפור. הוא עושה רושם של איש עם הרבה מוטיבציה, ביטחון עצמי, ואני שמח שהוא מנהל את הפעילות הכי גדולה של החברה.

המנכ”ל, קרלוס, שיצא לי לדבר איתו סביב 20 דקות, עושה רושם חיובי מאוד. הוא לא פרומוטר, כמו מייק פרייס מליברטי או אלון מאסק מטסלה, שיצעק המניה זולה בטירוף, אני לא מבין מה קורה למניה, או שמי שיקנה היום את המניה לא יפסיד כסף. הוא הרבה יותר ממוקד בניהול העסק ואיך משתפרים מרבעון לרבעון. לפי דעתו הערך של העסק הוא דרמטית גבוה מאיפה שהחברה נסחרת אבל הוא לא ילך ויצעק את זה. הוא בטוח מאוד ביכולת שלהם לשפר את המצב בשנים הקרובות.

התרשמות מהעסק עצמו

אנו מעורבים באטנטו בערך חצי שנה. מצד אחד זה לא הרבה זמן למדוד את ההשקעה מבחינת החזר, אבל מצד שני אחרי חצי שנה אפשר לדעת כבר הרבה יותר טוב לגבי מצב העסק. אין ספק שכאשר לומדים את העסק תוך כדי השקעה ושאנו מעורבים בהשקעה אז התמריץ ללמוד ולהעמיק גדול יותר. היו לי הרבה פעמים שנכנסתי להשקעה בהתלבהות רבה וההתלהבות ירדה ככל שעבר הזמן. הדוגמה הטובה ביותר היא לילך (Lila), שהבנתי אחרי שני דוחות, שהסיפור הרבה פחות טוב ממה שחשבתי. כאשר אני מבין שטעיתי בניתוח, אין לי בעיה להודות בכך ולמכור גם בהפסד. עוד דוגמה זכורה לי במיוחד היא אינטרסרב (IRV.L), שמכרתי אחרי כמה חודשי אחזקה בהפסד של 20-30%, לאחר שהבנתי ההעסק פחות אטרקטיבי ממה שחשבתי, ושהחברה בכלל לא שולטת בפעילות ההפסדית. במקרה של אטטו, אני היום הרבה יותר אופטימי ובטוח ממה שהייתי לפני חצי שנה. בעצם כל מה שאני לומד על התעשיה ועל החברה רק מחזק את ההערכות שלי ואני גם מבין למה המתחרות נסחרות במכפילים גבוהים שלפעמים אפילו מגיעים ל-15 פעמים EBITDA.

הסבר איכותי לפערי המחיר באטנטו

לאחר החפירה האינטנסיבית בחברה במהלך החודשים האחרונים, אני יכול לומר בוודאות שהחברה סובלת מבעיה תדמיתית קשה מאוד. אנשים בצדק רואים חברה שה-EBITDA שלה דעך בשנים האחרונות, שלא תעשה תזרים חיובי ב-2019, ושהחוב שלה הוא גבוהה מאוד. הם רואים חברת מוקדי שירות, שתלויה בהכנסות מלקוח מרכזי שנמצא בקשיים, אני מבין את החששות והתגובות שלהם, אבל אני חשוב שהם פשוט טועים ולא מסתכלים נכון על התמונה המלאה.

מצד שני, אני רואה הזדמנות להשקיע בחברה שמגוונת את מקורות ההכנסה ובעצם בכל רבעון התלות בטלפוניקה הולכת ויורדת. כאשר ההסכם מסגרת יסתיים בסוף 2023, אני מעריך שהכנסות מטלפוניקה יהיו סביב 25% בשוליים נמוכים יחסית. אני רואה חברה שרוב ההכנסות שלה אלו הכנסות חוזרות ולקוחות לא עוזבים אותה, להיפך החברה מצליחה לזכות בלקוחות דוגמת פייסבוק ואפל ולחתום איתם על הסכמי מסגרת לכמה שנים. אתם מכירים הרבה חברות שמנהל הפעילות של פייסבוק בדרום אמריקה יגיד שהחברה עוזרת להם להגדיל את ההכנסות וכמה הם מרוצים משיתוף הפעולה עם החברה? או שמנהלת הפעילות של טיוטה דרום אמריקה, תגיד שהחברה עזרה להם להצמיח את המכירות בדרום אמריקה בעשרה אחוז.

אני רואה הזדמנות להשקיע בחברה במכפיל מצחיק, שמתאים לחברות שהולכות לפשוט רגל או נמצאות דעיכה אינטנסיבית.

מיתוס החוב

החוב נטו כפי שהוא מופיע ברוב האתרים הפיננסים מצוטט לפי 540 מיליון דולר והוא קפץ מ-360 מיליון לפני שנה. הבעיה שהסיבה המרכזית לקפיצה הזאת הוא שינוי תקן IFRS16, שבו התחייבות ליסינג מסווגת כחוב. רוב ההתחיבויות ליסינג של אטטו הם לתקופה של 1-3 שנים להשכרת מבנים, לכן אני לא רואה סיבה אמיתית לסווג התחייבויות אלו כחוב ארוך טווח.

דבר שני, החוב נטו הרבעון כולל 30 מיליון דולר, שנבעו מעיכוב תשלום כתוצאה ממשא ומתן מול לקוח על תנאי חוזה מסוים, וזה כבר כסף שהחברה קיבלה באוקטובר, לכן החוב האמיתי הוא יותר באזור של 370 מיליון. מה שעוד יותר מעניין, בערך 200 מיליון דולר מתוך חוב זה, הם למעשה השקעה בהון חוזר. זה כסף שיגבו אותו במלואו, בשונה ממלאי כמו אצל סאני למשל שיש סיכון למחיקות.

מיתוס התזרים

משקיעים רבים טענו שהחברה לא מייצרת תזרים מזומנים חופשי. לדעתי, זה לא נכון, החברה ייצרה תזרים חופשי של 40 מיליון דולר בשנת 2018 ו-57 מיליון בשנת 2017.ב-2019, הם השקיעו הרבה בשינוי עסקי, ולכן התזרים יהיה סביב 0.

יש גם טריק מסוים לחשב את תזרים המייצג לחברה. לפי המודל של החברה הם משקיעים בערך 30 מיליון דולר בהון חוזר לצורך צמיחה וזכיה בחוזים אטרקטיביים חדשים. ברור לי שהכסף הזה יחזור לבעלי המניות ולכן כנראה לא צריך להיכנס לחישוב של התזרים החופשי. אבל בשביל השמרנות כן החסרנו אותו מהמודל שלנו. במודל שלנו גם לקחנו את כל הקאפקס למרות שרק חצי משמש כקאפקס שימור וחצי משמש לצמיחה. גם בחישוב הזה אני רואה תזרים חופשי מייצג (לאחר תשלומי ריבית) של 40 מיליון דולר ב-2020 וסביב 70 מיליון דולר ב-2022.

לפי השיחה שלי עם ה-CFO, הוא יתמקד בהורדת ימי לקוחות, ואולי נראה שיחרור של הון חוזר במקום להשקיע 30 מיליון בהון חוזר לצורך צמיחה ישקיעו רק 15-20 מיליון.

מצב מיוחד

עמית שמיר, השותף שלי בקפלר, מתמקד במצב המיוחד בהשקעה, ואפשר לקרוא על כך בבלוג או בטוויטר שלו. בכמה משפטים המצב המיוחד מסתכם בכך:

סך הכל יש 70 מיליון מניות, ביין מחזיקים ב-48.5 מיליון, ולא יכולים למכור בשוק אם המחיר נמוך מ- $8.5. סאנטה לוסיה, מחזיקים ב-5.5 מיליון מניות, ולא ימכרו בפחות מ-$8, גם ללא שיפור עסקי. בנוסף, אנו מכירים משקיעים שמחזיקים עוד 2.5 מיליון מניות בערך, שלא ימכרו במחירים הנמוכים. לכן ה-FLOAT החופשי עומד על 13.5 מיליון מניות, וכנראה הרבה פחות מכך. החברה התחייבה להחזיר 35% מהתזרים החופשי לבעלי המניות לאורך התוכנית בין השנים 2020-2022, לכן אנו חושבים שנראה ביבאק של 15 מיליון דולר ב-2020. במחירים האלו, מדובר בערך ב-40% מה Float. בגלל המחזורים הנמוכים, אנו חושבים שסיכוי סביר שהנהלה תסכים לעשות מספר טנדרים במהלך השנה, לאחר שיראו כי קשה לרכוש מניות בשוק הפתוח. לדעתי, אפילו לא צריך מספר טנדרים, שכן אני לא רואה משקיעים גדולים שימכרו במחיר של פחות מ-$6 נניח. אבל טנדר אחד של מיליון מניות בין $3 ל-$4, יכול להיות מאוד יעיל. באופן תיאורטי, החברה יכולה לקנות את כל ה-Float החופשי בין השנים 2020-2021 על סמך ההחזר של התוכנית. משיחות רבות שלנו מול החברה, אני חושב שעד שהמחיר לא יגיע לפחות ל-$5, האופציה של חלוקת דיוידנד פחות רלבנטית.

לסיכום,

אני מאוד אוהב את ההשקעה באטטו מבחינת סיכוי-סיכון. אני מאמין שנדרשת שם עוד קצת סבלנות, אבל השינוי קרוב. כמובן בכל השקעה יש סיכון, ואין ודאות כי התזה תצליח או כמו ששחקני פוקר אומרים לפעמים גם פולהאוס פוגש קארה.

מבחינת האחוזים, הייתי אומר שיש לי ודאות של מעל ל-80% שאנו צריכים לעשות הרבה כסף בהשקעה הזאת, ולכן זאת הסיבה שאני מאוד אוהב אותה.

חשוב לציין שאיני לא יועץ השקעות ומרבה לטעות בניתוחים שלי. בנוסף לי ולקרן קפלר יש אחזקה בחברת אטטו.

נדל”ן מניב בהנחה וחברה איכותית (כמעט) בחינם

תקציר הרעיון

תקציר הרעיון

חברת סינאל מחזיקה כ-73.5% מחברת דורסל הבורסאית, ובנוסף עוסקת בתחום פעילות של מערכות נוכחות עובדים ומתן שירותי שכר ומשאבי אנוש, שההכנסות מתחום זה ברובן הכנסות חוזרות. שווי השוק של סינאל נכון לכתיבת שורות אלו הוא 266 מיליון ש”ח, כאשר שווי האחזקה בחברת דורסל עומד על 250 מיליון – כלומר שווי הפעילות של סינאל מוערך ב-16 מיליון ₪ בלבד.

סינאל הינה חברה רווחית, שנהנית מהכנסות חוזרות. לכן, לכל הפחות מכפיל הרווח של הפעילות צריך להיות 13, שגם מגלם הנחה משמעותית לחברות דוגמת חילן. בשנת 2018 פעילות הנוכחות הרוויחה 10.2מיליון, ולכן אחרי מס זה סביב 8 מיליון. לדעתי, הפעילות הזאת שווה לפחות 120 מיליון ₪, מה שצריך להיות מתורגם לעליה מיידית של 40% במחיר המניה. בנוסף לפעיולות של שעוני הנוכחות לחברה יש גם פעילות של עבודות מתח נמוך דוגמת מצלמות אבטחה שעברה לרווחיות ב-2019 אבל אני מניח שהפעילות הזאת שווה 0.

גם דורסל עצמה נסחרת בהנחה לחברות מקבילות בענף, למרות שהיא בעלת נכסים איכותיים מאוד, שמושכרים בתפוסה גבוהה. לפי הערכות שלי, גם חברת דורסל יכולה להניב עשרות אחוזים מהשווי הנוכחי.

בזמן שמחכים להצפת הערך של סינאל, החברה משלמת דיבידנד שמגלם תשואה של 5-7% בשנה.

פעילות שעוני הנוכחות

תיאור תחום הפעילות

החברה משווקת פתרונות חומרה ותוכנה לארגונים בתחום של ניהול העובד. הפתרונות כוללים את כל קשת השירותים החל מקליטת העובד ועד להפקת תלוש שכר וכלה בשעון נוכחות. טיבן של ההכנסות האלו הן הכנסות חוזרות. בשנים האחרונות החברה השקיעה לא מעט משאבים בפיתוח מערכת הרמוני, שמנהלת את תחום הניהול עובדים בצורה ממוחשבת. לפי הנחות החברה והמגמות בשוק, מערכת הרמוני תהווה את מנוע הצמיחה של החברה בשנים הקרובות.

כמו כן, לאור שינוי מגמות בתחום הנוכחות, השלימה החברה בשנת 2018 את פיתוח תוכנת ה DayTrack- ערכת נוכחות הפועלת בענן אשר תספק ללקוחות החברה בארצות הברית שירותי נוכחות בשיטת ה- SaaS .בתחום השכר, השינויים הרגולטוריים יצרו לחברה הזדמנות עסקית ומנוע צמיחה חדש, והחל מינואר 2016 החלה החברה לספק לחוג לקוחותיה שירותי סליקה פנסיוניים. החברה, כדרך קבע, פועלת ושואפת להגדיל את מכירותיה בארץ ובעולם באמצעות מערכת התוכנה החדשה ומוצרי החומרה הנלווים לתוכנה זו.

נתונים פיננסים

| 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | |

| הכªסות | 94,132 | 87,453 | 82,318 | 79,197 | 79,349 | 82,538 |

| צמיחה בהכנסות YOY | 8% | 6% | 4% | 0% | -4% | |

| עלויות קבועות | 60,377 | 54,687 | 54,250 | 56,003 | 54,089 | 56,920 |

| עלויות משתנות | 22,833 | 23,943 | 20,548 | 20,026 | 18,020 | 19,479 |

| רווח (הפסד) מפעולות | 10,201 | 8,356 | 6,116 | 1,774 | 4,802 | 4,911 |

| צמיחה ברווח פעילות YOY | 22% | 37% | 245% | 63%- | 2%- |

אפשר לראות מהטבלה למעלה שמדובר מתחום פעילות רווחי ויציב, שמצליח לצמוח בשנים האחרונות בשיעור חד ספרתי בהכנסות ובשיעור דו-ספרתי ברווח. השיפור בשנת 2016 לעומת 2015 נבע בין השאר משינוי רגולרטורי בתחום הסליקה הפנסיונית.

במהלך החציון הראשון של 2019 הרווחיות וההכנסות היו דומות לחציון הראשון של 2018. אני מניח שבשנים הקרובות במקרה הבסיסי נוכל להמשיך לראות צמיחה חד ספרתית ובמקרה האופטימי נראה צמיחה דו-ספרתית נמוכה, אם הפיתוחים שהחברה השקיעה בהם בשנים אחרונות יתפסו.

תחום הנדל”ן המניב

אני חייב להודות שלרוב אני לא משקיע בחברות נדל”ן מניב. מהבדיקות שעשיתי ומקצת היגיון בריא, התמחור של דורסל נראה סביר ואפילו קצת בחסר. מדובר בנכסים ושוכרים איכותיים מאוד. החברה מחזיקה בנכסים בפארק המדע ביוקנעם, שמושכרים לחברת ההיי-טק מרוול. מרוול עשתה המון שינוים בבניין בשנה האחרונה ולכן אני מניח שאין בכוונתם לעזוב את המקום. המיקום של הנכס הוא מיקום מעולה ביציאה מכביש 6 ולכן אני מניח שלא יהיה קשה למצוא שוכרים חדשים במקרה הצורך.

נכס נוסף של החברה הוא בבית אומגה, במת”ם בחיפה, שמושכר לחברות קואלקום ונטויזיין. נכון שיש סיכון מסוים בהשכרה לנטויזיין (סלקום), אבל המיקום המצוין של הנכס, במיוחד שאמזון מחפשים כל הזמן שטחים נוספים להשכרה באזור, די מכסה על הסיכון.

בתחילת 2019 החברה מכרה את מתחם המגורים אורדן בנתניה בפרמיה של 50% על מחיר הנכס בספרים. בנוסף החברה קנתה שטח ומבנה לוגיסטי באשדוד בעסקה שנראית מצוינת. החברה שילמה 26 מיליון על נכס שמניב 9 מיליון בתזרים תפעולי. הנכס בא עם הלוואות על סך של 60 מיליון שקל. גישה טובה למקורות מימון אפשרה לחברה למחזר את ההלוואות בריבית פריים+1.1%. כלומר, החברה תשלם 2.9% אחוז על ה-60 מיליון או 1.8 מיליון ₪, מה שישאיר לחברה תזרים חופשי לפני מס של מעל 7 מיליון.

אם נבחן את תמחור החברה לפי FFO, אני מעדיף את זה על פני בדיקת ההון העצמי, נקבל שהחברה נסחרת במכפיל 13.5 על השנה ובמכפיל 12.5 על השנה הבאה (לפי תחזית החברה). אפשר לראות שחברת דורסל מתומחרת בסקאלה הנמוכה בהשוואה למתחרות, בעיקר בגלל עניין הסחירות במניה.

| דורסל | אמות | גב ים | לוינשטיין נכסים | מגה אור | ממוצע | |

| שווי שוק | 336 | 9,200 | 5160 | 1327 | 2,800 | |

| הון עצמי יולי 2019 | 291 | 5,070 | 3,254 | 843 | 1,375 | |

| FFO 2019 E | 24.5 | 514 | 215 | 33 | 120 | |

| מכפיל הון | 1.15 | 1.81 | 1.59 | 1.57 | 2.04 | 1.63 |

| מכפיל FFO | 13.71 | 17.90 | 24.00 | 40.21 | 23.33 | 23.83 |

סיכום

להערכתי, פעילות שעוני הנוכחות צריכה להיות שווה מעל 120 מיליון ש”ח תחת הנחות סבירות. אם נניח שדורסל תתומחר במכפיל 15 על ה-FFO (נמוך בהשוואה לכל המתחרות) נקבל ששווי הפעילות המאוחדת צריך להיות שווה מעל 400 מיליון ש”ח. שווי השוק של סינאל נכון לכתיבת הפוסט עומד על כ-260 מיליון ₪ בלבד. כלומר, במקרה וההנחות שלי נכונות, במניית החברה קיים פוטנציאל לעליה של 50% רק כתוצאה מתמחור של סינאל במכפיל סביר, ועליית ערך קטנה בדורסל.