בזמן שאני ניצלתי את מזג האוויר החורפי באירופה לסקי בהרי אלפים מושלגים, שותפי לקרן דני שוורץ המשיך במרץ לחפש רעיונות השקעה חדשים, ואפילו מצא זמן לכתוב פוסט לבלוג על רעיון מעניין אז תהינו.

Retail Holdings

ב 13/11/2016 , כתבתי רשומה העוסקת ברכישה עצמית Buyback. בתגובה השלישית ברשומה עניתי לשני המגיבים הראשונים, והתייחסתי לאלוקציה נכונה של ההון לגבי חברה שאני מחזיק אשר רוכשת את מניותיה ומחלקת דיבידנד “שמן”.

כפי שהכותרת מסגירה הפעם אספר לכם על Retail Holdings שלדעתי עושה אלוקציה נכונה של ההון מקטינה את מניותיה וגם מחלקת דיבידנדים “שמנים” וכל זה כשהיא נסחרת משמעותית מתחת לשווי נכסיה נטו.

עברו כמעט שלשה חודשים מאז שהבטחתי לכתוב על החברה, ולשמחתי הרבה ב 27/12/16 –28/12/16 המניה קפצה בחדות בכ 20% ( ראו מטה בגרף מסומן באדום ) בנפחי מסחר גבוהים מהממוצע ללא שום הודעה מטעם החברה וללא שום כתבה בעיתונות.

ב 30/12/16 פרסם Christ DeMuth סקירה ב Seeking Alpha על החברה . Christ DeMuth פותח ואומר שזאת ההחזקה המובילה של הקרן שלו לשנת 2017 באחת הערות הוא כותב שהוא זה שקנה מניות בימים האחרונים וכנראה זה מה שגרם לעלייה המתוארת מעלה, העניין הוא ש Christ DeMuthהוא אחד מהכותבים בעל מירב העוקבים ב Seeking Alpha ויש לו מעל 20,000 עוקבים , מה שדחף את המנייה בעוד 8% לאחר הפרסום שלו.

אני יודע שמשקיעים נבונים ובמיוחד משקיעי ערך לא אוהבים לקנות מניות לאחר קפיצה כה חדה אך יחד עם זאת כפי שתראו בהמשך הסקירה הזאת עדיין נשאר מספיק בשר .

קצת היסטוריה

באמצע שנות ה 70 ותחילת שנות ה 80 רכישת ביגוד בארץ הייתה הוצאה משמעותית עבור התא המשפחתי , אני זוכר כילד שהיה נהוג לשמור זוג נעליים עם בגדים מיוחדים וחדשים לימי שישי ושבת, ולכן היה נהוג להחזיק בבתים בארץ מכונות תפירה על מנת לתקן קרעים ולחסוך את הרכישה מחדש של ביגוד. סביב מנהג זה קמו להם חנויות שמכרו מכונות תפירה ביתיות.

עם השנים ההכנסות לתא המשפחתי בארץ גדלו ומנגד ההוצאה בעבור ביגוד קטנה שלא לדבר על המותגים ושינויי הרגלים, היום לא ממש נהוג להחזיק בבתים מכונות תפירה ביתיות ( למעט אספנים ), אחד המותגים המובילים באותה תקופה הייתה מכונת תפירה תוצרת זינגר ” SINGER ” , עד היום נשארו בארץ מספר מצומצם של חנויות שמוכרות את המותג הזה בעיקר בתל אביב.

Retail Holdings היינה חברת אחזקות די מוכרת בקרב משקיעי הערך בעולם אשר מחזיקה במותג ” SINGER ” שהקשר שלו היום למכונות תפירה היינו קטן, מעבר למחיר הזול של המנייה, השקעה בחברה הזו נותנת לנו חשיפה למדינות באסיה שנמצאות בצמיחה בשנים האחרונות.

SINGER בימנו, הינו מותג נחשב ומוכר מאוד באסיה. למעשה מדובר ברשת קמעונאית המוכרת מוצרי חשמל ממקררים עד למכונות גילוח ואפילו ריהוט. זו אחת מהרשתות הנפוצות ברכישת מוצרי חשמל לבית. מותג היצור של מכונות התפירה נמכר במהלך 2004 תמורת מזומנים וחוב (SVP Notes), בין מוצרי החשמל הרשת מוכרת גם מכונות תפירה בעיקר בהודו.

מבנה אחזקות

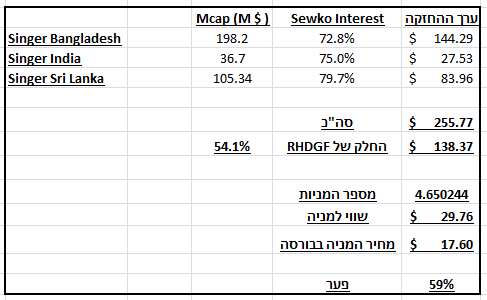

Retail Holding היינה חברת אחזקות הנסחרת ב OTC תחת הסימבול “RHDGF”, נכון לכתיבת פוסט זה שווי השוק שלה כ 91 מיליון $ ומחיר המניה 17.6$, החברה מחזיקה ב 54.1% מהבעלות על Sewko Holdings, שהיא למעשה המחזיקה הבלעדית של “Singer Asia”.

“Singer Asia” היינה מחזיקה של מספר חברות ציבוריות שהיינן קמעוניות ומפיצות של מוצרי חשמל ביתיים כאשר הפעילות של החברות היום היינה ב: סרילנקה, בנגלדש והודו.

פה ניתן למצוא את האתר של זינגר בנגלדש , כאן זינגר סרילנקה , וכאן זינגר בהודו. החברות מוכרות את מרכולתם דרך האינטרנט, מועדוני לקוחות חנויות ומפיצים משניים. כשמביטים ברשת על תגובות חווית הקניה של הלקוחות , ניתן למצוא תלונות על מחיר גבוה ליד תלונות על שרות ומעט תשבחות מה שדי מאפיין רשתות שכאלו בעולם, הרי רובנו לא ממהרים לכתוב על החוויה המדהימה שהייתה לנו ברכישת המקרר אבל אם משהו לא עבד כמצופה אנו ישר רצים לרשום תגובה זועמת

קטאליזטורים להצפת ערך.

הנהלת Retail Holding מקפידה לרשום כמעט בכל דוח את כוונתה להגדיל את הערך לבעלי המניות ,למכור את מניותיה ב Sewko, ואת הכסף לחלק לבעלי המניות . וכל זה כאשר המניה נסחרת מתחת ל NAV כבר תקופה ארוכה, אז נשאלות השאלות האם ההצהרות האלו אמתיות ?בהנחה שהתשובה לשאלה הראשונה חיובית , אז למה השוק מפספס את זה ?

חלק גדול מהמשקיעים מעדיפים לחפש את הסיכונים ואת הסיבה למה לא להשקיע בחברה עוד לפני שהם מבינים את השווי ביחס למחיר, סיבה טובה לפסול היא הימנעות מחברות הפועלות באסיה.

סיבה נוספת היא שקיים סיכון מסוים ביחס ליציבות השלטון במדינות הללו.

עוד סיבה היא שמדובר בחברה מתחת לרדאר עם שווי שוק של פחות מ 100 מיליון דולר, שלא לדבר על סיכוני מטבעות וכמובן שאפשר להמשיך עוד ועוד.

בהנחה שאתם, קוראי הבלוג טרם פסלתם את החברה, בהמשך אנסה להסביר למה אני כן מאמין להנהלה.

ההכנסות של Retail Holding מגיעות על ידי משיכת דיבידנד דרך ההחזקה של 54.1% ב Sewko מהחברות הציבוריות המוחזקות על ידה, עד לא מזמן החברה קיבלה החזר קרן + ריבית בעבור SVP Notes שנוצרו לה ב 2004 כשהיא מכרה את המותג של מכונות התפירה, אך לאחרונה ההחזרים הללו לא ממש הגיעו ולכן ההנהלה החליטה לשערך את יתרת ההלוואות הללו ל “0” מה שגרם להפסד של 10.9 מיליון דולר בשנת 2015.

שימו לב מדובר בהפסד חד פעמי ללא קשר לפעילות העסקית עם פגיעה בהון החברה .

בגרף המניה, מסומן בכחול למעלה, ניתן לראות שב 14 לאפריל 2016 המניה צנחה כ 22% , לא צריך להיבהל הרי אנו יודעים שהגרף מספר סיפור חלקי. זה היה יום חלוקת דיבידנד מיוחד בשווי 5$ למניה שנוצר בעקבות מכירת ההחזקה של 40% בזינגר תאילנד במהלך יוני 2015. הרי החברה אומרת לנו שהיא מנזילה את נכסיה ומחלקת את התמורה לבעלי המניות. במהלך ינואר 2016 הם מכרו גם את ה70.3% האחזקה בזינגר פקיסטאן, באפריל 2016 החברה השלימה את סגירת הפעילות שהייתה להם בקמבודיה מדובר בפעילות הפסדית.

החברה חילקה משנת 2007 עד יוני 2016 15.75$ דיבידנד לבעלי המניות. מחיר המניה בתחילת 2007 היה בסביבות ה 6$ כך שמי שהחזיק את המניה מ 2007 קיבל תשואת דיבידנד שנתית של 16% וזה עוד לפני עליית מחיר המנייה , ועדיין לא דיברתי על רכישה עצמית של מניות החברה. אנו יודעים שלא כל רכישה עצמית היא כלכלית אך במקרה הזה המניות נרכשו מתחת ל NAV, במהלך אותה תקופה החברה רכשה כ 1.6 מיליון מניות שזו הקטנת כמות המניות ב 23% .

באוגוסט 2016 החברה פרסמה את הדוח החציוני שלה. הדוח מדבר על המשך גידול במכירות של החברות שעדיין מוחזקות ב 17.8% ביחס לתקופה המקבילה ,שירד לשורה התחתונה של החברות והגדיל את הרווח של Retail Holding לחציון ל 8.4 מיליון דולר. החברה הודיעה שהיא מתכוונת לרכוש עוד 400,000 מניות מעבר ל 200,000 שהיא כבר רכשה במאי 2016 , במקביל חלוקת הדיבידנד תיעצר עד לשנת 2017 כנראה על מנת לא להכביד על תזרים המזומנים.

בינואר 2017 הנהלת החברה יצאה בהודעה לבעלי המניות, בה היא חוזרת שוב על הצהרתה כפי שראינו מעלה. בנוסף ההנהלה מעדכנת שבמהלך 2016 החברה ביצעה רכישה חוזרת של סה”כ 542,782 מניות נוספות, כלומר משנת 2007 עד היום הנהלת החברה ביצעה רכישה חוזרת של 2,206,317 מניות שזה כשליש מסה”כ המניות שהיו ב 2007. רק להדגיש שזה נעשה במחיר מתחת ל NAV של החברה .

הנהלת החברה אכן פועלת עד עכשיו בהתאם להצהרות שהיא מפרסמת בדוחות. האמת שזה די נדיר בימנו אך לפחות עד עכשיו זה מה שקרה. Stpehen H Goodman, שם מעניין, בן ה 72 משמש כיושב ראש ומנכ”ל של Retail Holding משנת 2000, במקביל הוא משמש כיושב ראש של Sewko. מעניין להבין מהי זהות האינטרסים, במידה וקיימת, שמגלה המנכ”ל לציבור בעלי המניות?

אז בשלב הראשון ישנו בונוס למנכ”ל שנמדד ביחס לדיבידנד המחולק לבעלי המניות. ב2015 בונוס זה הגיע ל 125,657$, מעבר לבונוס הזה מסתבר ש Stpehen מחזיק 888,601 ממניות החברה, בנוסף ישנן 3 קרנות שמחזיקות יחד 446,828 ממניות החברה אשר הנאמן של קרנות אלו הוא בן זוגו ( לא זו לא טעות ), היום לחברה יש 4,650,244 מניות, מה שמקנה למנכ”ל ולבן זוגו כ 28.7% מהון המניות בחברה .

החברה מספקת לנו דוחות מאוחדים בלבד, מה שמקשה ומורכב לגזור לאחור את הדוחות סולו של החברה, אך מאחר ומדובר בחברת החזקות שמחזיקה בחברות ציבוריות יהיה קל יחסית לחשב את סכום שווי האחזקות ולחלק במספר המניות על מנת לקבל אומדן מקורב לשווי המניה הצפוי לו ימשיכו בתהליך הנזלת הנכסים למזומנים.

לפי הדוח החציוני שפורסם באוגוסט האחרון, נכון ל 30/6/16 ב Sewko היו כ 11$ מיליון מזומנים נטו שלא לקחתי בחישוב שביצעתי, מאחר ואני מניח שמרבית המזומנים הללו מימנו את רכישת המניות.

להלן לינקים לבלוגים נוספים שכתבו על החברה הנ”ל בשנים האחרונות :

https://alphavulture.com/2014/06/10/bought-retail-holdings-nv-rhdgf/

https://www.valueinvestorsclub.com/idea/RETAIL_HOLDINGS_NV/36706

http://otcadventures.com/?p=1645

http://www.cornerofberkshireandfairfax.ca/forum/investment-ideas/rhdgf-retail-holdings/30/

גילוי נאות

כותב הפוסט, דני שוורץ ואו קרן קפלר עשויים להחזיק במניות של חלקן או כלל החברות אשר צוינו בפוסט. אין לראות ברשומה זו כהמלצה לרכישת מניות אלו. כותב הפוסט עשוי לרכוש ו/או למכור את המניות הנ”ל ללא התראה.

חשוב להדגיש אני לא יועץ השקעות וגם לא רוצה להיות יועץ, יש סיכוי סביר שאני טועה בניתוחים שלי ואין לראות בשמות של החברות שמוצגות בבלוג המלצה כלשהי.