בגאן נתקלתי לגמרי במקרה. כלומר אי אפשר היה לזהות את החברה בסקרינרים למיניהם בגלל שהחברה הפסידה כסף בכל אחת משנות פעילותה. נתקלתי בשם של החברה בערך בשנת 2017 באחד הבלוגים האנגליים, אבל זרקתי את הרעיון לפח אחרי חצי שעת עבודה. כאשר קראתי את המכתב של מנהל קרן בארה”ב שאני מכיר, ראיתי שגאן היא פוזציה מרכזית אצלו. אחרי כמה דקות קריאה, התרגשתי וחשבתי שגאן יכולה להיות השקעה מעניינת.

הכרתי את תחום הפלטפורמות להימורים דרך השקעת עבר שלנו בחברת פלייטק הישראלית. פלייטק דיברו לא מעט על ההזדמנות בארה”ב. אם זאת הזדמנות גדולה עבור מפלצת כמו פלייטק, חשבתי איזו הזדמנות זאת יכולה להיות עבור גאן?

מי היא גאן?

החברה מפתחת פלטפורמה להימורים, שמפעילי הימורים וקזינו משתמשים בה לצורך הפעילות שלהם. כלומר גאן היא חברת תוכנה שעושה את כל העבודה מאחורי המפעיל של אתרי ההימורים והקזינו. האסטרטגיה של גאן הייתה מעניינת, להתמקד בשוק הקזינו בארה”ב. שוק ההימורים בארה”ב לא היה אטרקטיבי במיוחד בגלל האיסור על הימורים בכסף אמיתי און ליין מצד הממשלה הפדארלית. מה שגאן עשו מאז הקמתה הייתה התמקדות בSimulated Games שהם קניית “אסימונים” בכסף אמיתי והימור בקזינו. אי אפשר אחרי זה להמיר את אסימונים חזרה לכסף ולכן תחום הSimulated Games בעיקר מספק בידור להמונים שרוצים להעביר את הזמן. לזכותה של החברה יאמר שהחברה עבדה עם מפעילים מרכזיים בארה”ב דוגמת Fan duel מה שיהיה רלוונטי מאוד לסיפור ההמשך. לחברה יש גם פעילות של הימורי Simulated Games באירופה והחברה רושמת הכנסות של כמה מיליונים משם.

תוצאות עסקיות של החברה עד שנת 2019

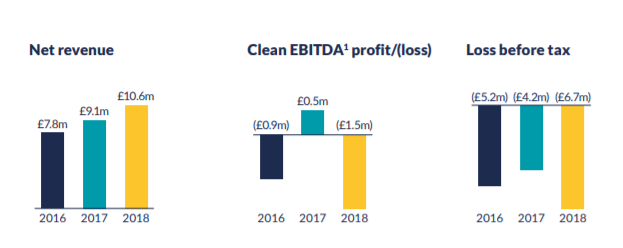

בין השנים 2016-2018 הכנסות החברה צמחו בקצב של 16% בשנה והחברה הפסידה כסף בכל שנות פעילות ומימנה את עצמה על ידי גיוסי הון. אני מניח שעד עכשיו אף אחד מהקוראים לא מבין למה אני כותב לכם על החברה הזאת, שרק מפסידה כסף וצומחת קצת בהכנסות. בשביל הגילוי הנאות גם לי לקח זמן לקלוט את הסיפור.

בואו נוסיף קצת דלק בעירה לסיפור:

במאי 2018 בית המשפט הפדרלי בארה”ב הפך את ההחלטה משנת 1992 ואישר למדינות חוץ מנבאדה לקבל החלטה עצמאית ברמת מדינה לגבי הימורי כסף און ליין. לינק לכתבה. כאשר המדינות הבינו את גודל הפוטנציאל הן רצו מהר מאוד לחוקק חוק שיאפשר להן להפעיל את הימורי הספורט בשטחן. הראשונה הייתה כמובן ניו גירזי ואליה הצטרפו פנסילבניה, מישיגן, אינדיאנה, אוהיו, ואויה.

2019 הייתה השנה הראשונה שבה החברה עבדה עם הימורי ספורט און ליין בעיקר בניו גירזי. ההימורים בפנסילבניה התחילו רק באוגוסט ולכן החברה נהנתה רק מכמה חודשים של הימורי ספורט בפנסילבניה, שכן גם לאחר תחילת הפעילות לוקח למפעילים זמן לשווק את המוצר. מה שעוד יוצר המון צמיחה זה הסינרגיה בין פעילות ההימורים בקזינו ובין פעילות ההימורים על הספורט שמאפשר הימורים באותה פלטפורמה.

ככה נראה צפי הכנסות והרווח של החברה, לאחר אישור חוקי ההימורים )המספרים ל-2019 ו-2020 בהתאם להערכות האנליסטים –אני חושב שהמספרים ל-2020 שמרניים מאוד)

| Before Legalisation |

After Legalisation |

||||

| 2016 | 2017 | 2018 | 2019E | 2020E | |

| Revenue | 7800 | 9,120 | 10,569 | 23,267 | 31,132 |

| Growth Rate | 29% | 17% | 16% | 120% | 34% |

|

Ebitda |

(£0.9m) | £0.5m | (£1.4m) | £6m |

£10m |

ללא ספק שגאן עבדו והשקיעו הרבה בשביל להגיע לרגע הזה ומתחילים לקצור את פירות ההצלחה.

צפי רגולרטורי לשנים הקרובות

תחום ההימורים בכסף אמיתי נמצא רק בתחילתו. כרגע התקבלו אישורים עקרוניים מצד 13 מדינות להפעלה של ההימורים אבל חשוב להבין שלוקח זמן לא מבוטל מרגע האישור ועד תחילת הפעילות. למשל בפנסילבניה זה לקח כמעט שנה וחצי מרגע האישור. מביחנת גאן, החברה התחברה למפעילים מאוד חזקים וכך פוטנציאל הצמיחה הוא עצום. באוקטובר 2019 החברה הודיע על תחלית פעילות באינדיאנה ביחד עם המפעיל המרכזי שלה FanDuel. אני חושב שסביר מאוד שגם מישיגן תתחיל ב-2020 ולכן הצמיחה של 30%+ בתחזיות האנליסטים נראית נמוכה מעט.

תחרות

אחד הדברים שהפריעו לי בהשקעה הזאת הוא שהסיפור נראה יותר מדי טוב. כלומר איך הדבש הזה לא מושך שחקנים גדולים בהרבה דוגמת פלייטק ו-NETNET. במהלך המחקר דיברתי עם הנהלת פלייטק ועשיתי מעל 5 שיחות עם מנכ”ל גאן עד שהוא כבר התחיל להתעצבן עלי שאני לא מאמין לו ): . כרגע, ההבנה שלי שגאן היו ראשונים, יש להם את הידע בכל האספקטים של הפעלת פלטפורמה בארה”ב, שזה שונה מכל אזור גיאוגרפי אחר.

בנוסף החברה עובדת כבר מספר שנים עם המפעילים שלה והם מאוד מרוצים מההעבודה איתם, וכך נחתם חוזה להמשך עבודה עם המפעיל המרכזי FanDuel עד שנת 2024. אני לא מניח שגאן תהיה שחקן מרכזי בשוק הזה אבל בהחלט יכולה להיות שחקן נישה, ולצמוח עוד הרבה שנים אם תמשיך לעשות את העבודה שלה כמו שצריך.

החלפת מפעיל תוכנה שעשה את כל האינטגרציה למכונות של המפעיל זה לא סיפור פשוט, ולכן אני חושב שיש פה חפיר מסוים. גם מבחינת תמחור אני לא חושב ששחקנים גדולים ירצו להתאבד פה שכן על אף שהשוק אטרקטיבי עבור חברה קטנה כמו גאן הוא אטרקטיבי הרבה פחות עבור המפלצות כמו פלייטק – לפרוטוקול נגיד שפלייטק עשתה עבודה רעה מאוד בכניסה לארה”ב, וכרגע בכלל לא נמצאת שם. כלומר הנהלת פלייטק דיברה הרבה על פוטנציאל אבל כרגע הפוטנציאל בורח לה בין האצבעות.

עוד טענה שנשמעה שהלקוח הגדול של החברה FANDUEL הלך עם מערכת בפיתוח עצמי לWest Virginia. הנקודה הזאת הפריעה לי מאוד אבל השתכנעתי מהסברי החברה שהמערכת פותחה גם על ידי גאן, ואפילו יש שיתוף הכנסות על המערכת. בנסוף הרגולציה של WV שונה משאר המדינות ופשוטה בהרבה וזה מה שאפשר לFANDUEAL להפעיל את המערכת הפשוטה עצמאית. כרגע זאת מדינה היחידה שעובדת בשיטה הזאת ואמשיך לעקוב האם יכול להיווצר פה סיכון.

הנהלה ובעלים

מנכ”ל החברה הוא נצר למשפחה עשירה מאוד שמחזיקה את חברת האריזה Smurfit Kappa. מהשיחות שניהלת עם דרמוט התרשמתי שמדובר על מנכ”ל שחי את העבודה ורוצה מאוד להצליח. סך הכל, המשפחה מחזיקה ב-25% מהון המניות של החברה.

בנוסף, בין בעלי העניין, אפשר גם למצוא את היזם Andrew Black שהיה אחד המייסים של Bet Fair.

תמחור

ללא ספק החברה ביצעה מהלך עליות משמעותי מאז שקנינו לראשונה את המניות באזור ה-0.8 פני והגיעה לתמחור לא זול. חשוב להבין שמשקיעים בפוטנציאל צמיחה קדימה ולכן המכפילים לא יהיו זולים. ההצלחה של ההשקעה הזאת תלויה כמה זמן הצמיחה תימשך, לכמה מדינות החברה תיכנס, ומה יהיה עם התחרות. כרגע החברה נסחרת במכפיל 17 על EBITDA של 2020 שהוא גבוה יחסית.

מצד שני, אפשר לטעון שחברות צמיחה בארה”ב שצומחות בקצב של גאן נסחרות במכפילים גבוהים יותר.

קטליזטורים לשנה הקרובה

כאשר לראשונה נכנסתי להשקעה, הייתי בטוח שלא אבלה הרבה זמן עם החברה ושירכשו אותה בפרמיה יפה. מדובר בחברה שנמצאת אצל מפעילים חזקים מאוד בארה”ב ויש היגיון לכל שחקן שרוצה להיכנס לשוק האמריקאי לרכוש את החברה. מאז עברו 7 חודשים בערך, ומחיר המניה עלה ביותר מפי 2. אני עדיין חושב שהחברה הינה יעד לרכישה, אומנם הקונה הפוטנציאלי יצטרך לשלם הרבה יותר עכשיו, אבל עדיין מדובר בהזדמנות טובה למפעילים הגדולים, דוגמת פלייטק.

בנוסף לאופציית הרכישה, החברה צפויה להירשם למסחר בנאסד”ק השנה. אחד הדברים שהמנכ”ל העלה בשיחות איתנו, שרוב המשקיעים בבורסת ה-AIM הם Retail, ולכן קשה מאוד למכור להם את החברה. בינואר גויסה סמנכ”לית כספים חדשה עם ניסיון רב בארה”ב, שהייתה סמנכ”לית כספים בחברת Maker Studious שעוברת תהליך דומה לגאן ונמכרה בסוף לוולט דיסני ב-M$670 ב-2014. אני בטוח שרישום בנאסד”ק לחברה שרוב הפעילות שלה בארה”ב יעזור לחברה לקבל שווי גבוה יותר.

סיכום

אני יודע שלמשקיעי ערך הרבה פעמים קשה לשלם מכפילים גבוהים ובמקרה של גאן ללא ספק משלמים לא מעט קדימה. מצד שני כאשר אני מדמיין איך החברה תראה עוד 3 שנים מהיום אני חושב שאם החברה רק תכפיל את ההכנסות שלה ב-3 שנים זה יהיה כישלון, אז אני חושב שיש לי עוד פוטנציאל לא קטן לעליות משמעותיות. אם החברה תצליח להוציא את התוכנית שלה לפועל אני חושב שנראה תשואה משביעת רצון.